Mandat privé d’infrastructures mondiales Starlight Perspectives en 2024

Le Mandat privé d’infrastructures mondiales Starlight est conçu pour permettre aux investisseurs accrédités d’accéder à des actifs privés de qualité institutionnelle dans le cadre d’une solution offrant à la fois liquidité et revenu. Sa conception unique (80 % de fonds d’actifs privés, 20 % de titres cotés en Bourse) permet aux investisseurs de s’associer aux meilleurs gestionnaires institutionnels mondiaux d’actifs privés et d’investir aux côtés de certains des plus grands fonds de pension, compagnies d’assurance et gestionnaires de patrimoine du monde.

Bilan de l’année 2023

En 2023, le Mandat privé d’infrastructures mondiales Starlight (« Mandat d’infrastructures ») a dégagé un rendement total de -3,4 % (série F). Le taux de change a constitué le principal facteur qui a nui au rendement en 2023, qui a réduit les rendements d’environ 360 points de base (pdb). Les devises ont été très volatiles au cours de l’année et plus particulièrement en novembre et décembre 2023. Le Mandat d’infrastructures n’a pas été couvert pendant l’année et la faiblesse du dollar américain à la fin de l’année était due à une baisse des actifs à risque et à l’anticipation d’un maximum de six baisses de taux d’intérêt en 2024.

Le portefeuille de titres cotés a connu 32 augmentations de dividendes et de distributions, avec une augmentation moyenne de 10,9 %. Le portefeuille de titres cotés a généré des rendements totaux positifs en 2023, mais la faible pondération des titres cotés signifie que ce portefeuille a contribué pour moins de 30 pdb au rendement global.

Peppertree Capital Fund IX

Peppertree Capital est le principal développeur de tours cellulaires aux États-Unis. Les tours sont développées pour environ 300 000 $ et l’espace sur la tour est loué à des entreprises de télécommunications américaines (Verizon, AT&T, T-Mobile). La croissance des flux de trésorerie de la tour est due à l’indexation annuelle des baux, aux modifications apportées aux baux en raison de l’amélioration de l’équipement et à l’ajout de locataires télécoms supplémentaires sur la tour. Ces tours sont ensuite vendues à des acheteurs stratégiques (American Tower, Crown Castle, SBA Communications) au prix de 30 à 40 fois le flux de trésorerie de la tour. Historiquement, Peppertree a généré un rendement net du capital investi de 1,89 fois et un taux de rendement interne (TRI) net de 16,6 %.

Le Mandat d’infrastructures a alloué 10 millions $US dans le Peppertree Capital Fund IX (« PCF IX ») et, au 31 décembre 2023, 88,6 % de cet engagement a été appelé. Au cours de l’année 2023, Peppertree a appelé 50,1 % de notre engagement et au cours des trois premiers trimestres de 2023, le PCF IX a développé 486 tours, ce qui porte le nombre total de tours construites à 2 558. Au 30 septembre 2023, le PCF IX compte 1 491 tours cellulaires en construction (en hausse de 308 par rapport à la fin de 2022) et 798 en attente d’acquisition (en hausse de 369 par rapport à la fin de 2022).

Jusqu’au 31 décembre 2023, le PCF IX a affiché un rendement total d’environ 21,7 %, ce qui a contribué à hauteur d’environ 140 pdb au rendement du Mandat d’immobilier. Le rendement net du capital investi est maintenant de 1,22 x et le TRI se situe à 23,4 % à l’heure actuelle.

Le portefeuille de titres cotés a connu 32 augmentations de dividendes et de distributions, avec une augmentation moyenne de 10,9 %. Le portefeuille de titres cotés a généré des rendements totaux positifs en 2023, mais la faible pondération des titres cotés signifie que ce portefeuille a contribué pour moins de 30 pdb au rendement global.

Peppertree Capital Fund IX

Peppertree Capital est le principal développeur de tours cellulaires aux États-Unis. Les tours sont développées pour environ 300 000 $ et l’espace sur la tour est loué à des entreprises de télécommunications américaines (Verizon, AT&T, T-Mobile). La croissance des flux de trésorerie de la tour est due à l’indexation annuelle des baux, aux modifications apportées aux baux en raison de l’amélioration de l’équipement et à l’ajout de locataires télécoms supplémentaires sur la tour. Ces tours sont ensuite vendues à des acheteurs stratégiques (American Tower, Crown Castle, SBA Communications) au prix de 30 à 40 fois le flux de trésorerie de la tour. Historiquement, Peppertree a généré un rendement net du capital investi de 1,89 fois et un taux de rendement interne (TRI) net de 16,6 %.

Le Mandat d’infrastructures a alloué 10 millions $US dans le Peppertree Capital Fund IX (« PCF IX ») et, au 31 décembre 2023, 88,6 % de cet engagement a été appelé. Au cours de l’année 2023, Peppertree a appelé 50,1 % de notre engagement et au cours des trois premiers trimestres de 2023, le PCF IX a développé 486 tours, ce qui porte le nombre total de tours construites à 2 558. Au 30 septembre 2023, le PCF IX compte 1 491 tours cellulaires en construction (en hausse de 308 par rapport à la fin de 2022) et 798 en attente d’acquisition (en hausse de 369 par rapport à la fin de 2022).

Jusqu’au 31 décembre 2023, le PCF IX a affiché un rendement total d’environ 21,7 %, ce qui a contribué à hauteur d’environ 140 pdb au rendement du Mandat d’immobilier. Le rendement net du capital investi est maintenant de 1,22 x et le TRI se situe à 23,4 % à l’heure actuelle.

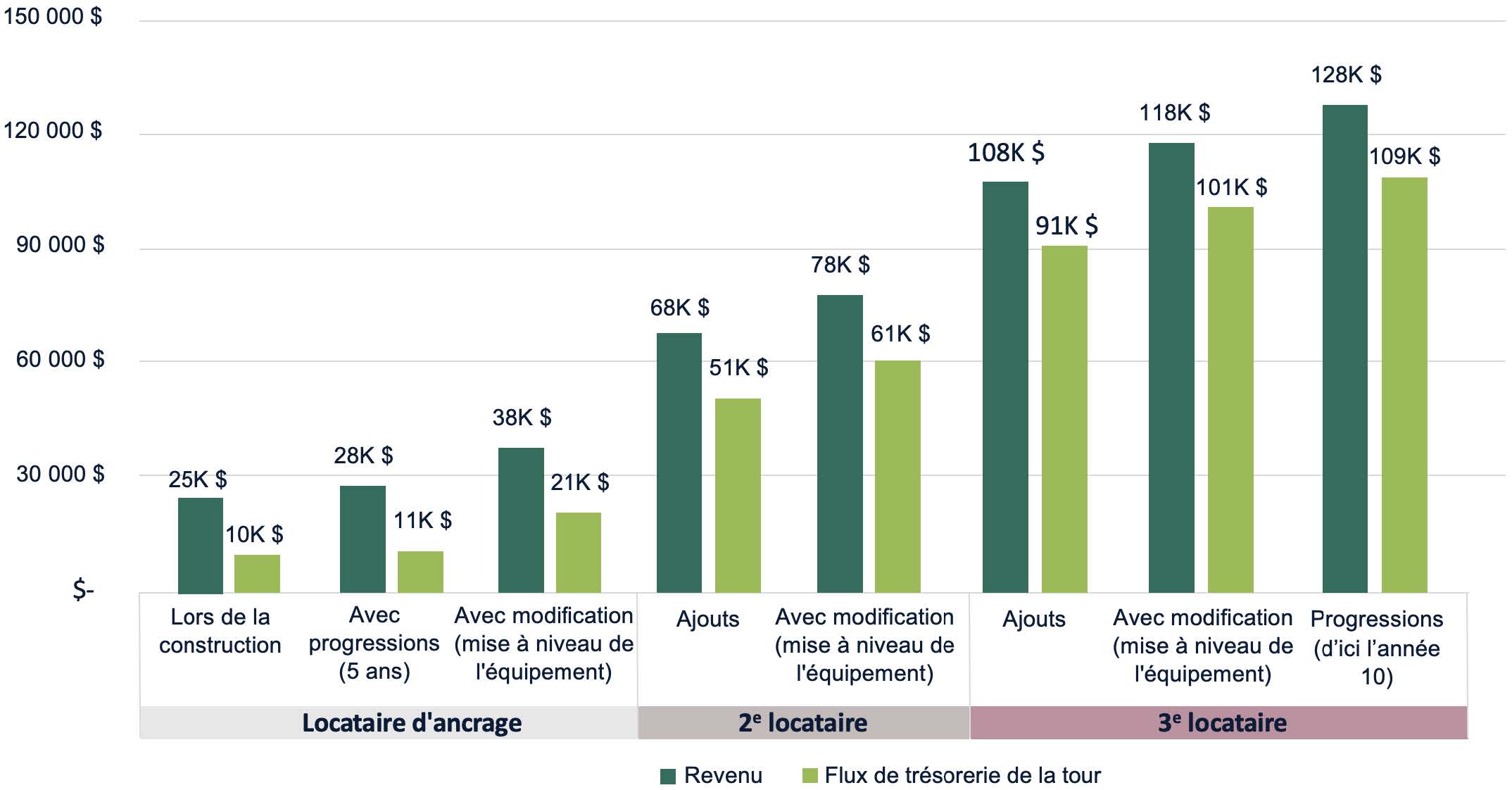

Illustration 1 – Exemple de croissance modélisée des flux de trésorerie des tours sur une période prolongée

Source : Peppertree Capital.

Peppertree indique que la demande de nouveaux pylônes continue d’être alimentée par la croissance démographique, la croissance des appareils connectés, le développement d’applications à forte intensité de données et l’évolution des réseaux (de la 4G à la 5G). Les entreprises de télécommunications américaines (Verizon, AT&T et T-Mobile) continuent d’offrir des plans de données illimitées et des produits Apple gratuits (iPhones, iPads et/ou Apple Watches) aux nouveaux abonnés, ce qui accroît encore l’utilisation de leurs réseaux existants et stimule la demande de nouveaux pylônes cellulaires. En outre, les dentreprises de télécommunications sont en train de moderniser leurs réseaux pour passer de la 4G à la 5G, ce qui rendra leurs réseaux plus rapides et leur permettra de prendre en charge davantage d’appareils et de données.

Pour 2024, le PCF IX s’attend à des rendements totaux similaires à ceux de 2023, grâce au développement de nouvelles tours, à l’indexation annuelle des loyers contractuels, aux gains de loyers liés aux modifications de baux et à l’augmentation de l’intensité des locataires dans les tours existantes.

IFM Global Infrastructure Fund

IFM Investors (« IFM ») est un gestionnaire d’actifs mondial de 148 milliards $US basé en Australie et fondé il y a plus de 25 ans par un conglomérat de régimes de retraite. IFM gère 75 milliards $ d’actifs d’infrastructures mondiales, y compris le fonds ouvert IFM Global Infrastructure Fund (« GIF »), d’une valeur de 59 milliards $. Le GIF cible les infrastructures de base dans les marchés développés et détient actuellement des participations dans 23 investissements d’infrastructure à travers le monde. Depuis sa création, le GIF a généré un rendement total annualisé de 11,2 % dans son fonds nourricier canadien.

Le Mandat d’infrastructures a alloué 15 millions $CA au GIF dans son fonds nourricier canadien et, au 31 décembre 2023, 100,0 % de cet engagement a été déployé. En 2023, l’investissement du Mandat d’infrastructures dans le GIF a généré un rendement total de 7,2 %, ce qui a contribué à hauteur d’environ 90 pdb au rendement du Mandat d’infrastructures en 2023.

Pour 2024, le PCF IX s’attend à des rendements totaux similaires à ceux de 2023, grâce au développement de nouvelles tours, à l’indexation annuelle des loyers contractuels, aux gains de loyers liés aux modifications de baux et à l’augmentation de l’intensité des locataires dans les tours existantes.

IFM Global Infrastructure Fund

IFM Investors (« IFM ») est un gestionnaire d’actifs mondial de 148 milliards $US basé en Australie et fondé il y a plus de 25 ans par un conglomérat de régimes de retraite. IFM gère 75 milliards $ d’actifs d’infrastructures mondiales, y compris le fonds ouvert IFM Global Infrastructure Fund (« GIF »), d’une valeur de 59 milliards $. Le GIF cible les infrastructures de base dans les marchés développés et détient actuellement des participations dans 23 investissements d’infrastructure à travers le monde. Depuis sa création, le GIF a généré un rendement total annualisé de 11,2 % dans son fonds nourricier canadien.

Le Mandat d’infrastructures a alloué 15 millions $CA au GIF dans son fonds nourricier canadien et, au 31 décembre 2023, 100,0 % de cet engagement a été déployé. En 2023, l’investissement du Mandat d’infrastructures dans le GIF a généré un rendement total de 7,2 %, ce qui a contribué à hauteur d’environ 90 pdb au rendement du Mandat d’infrastructures en 2023.

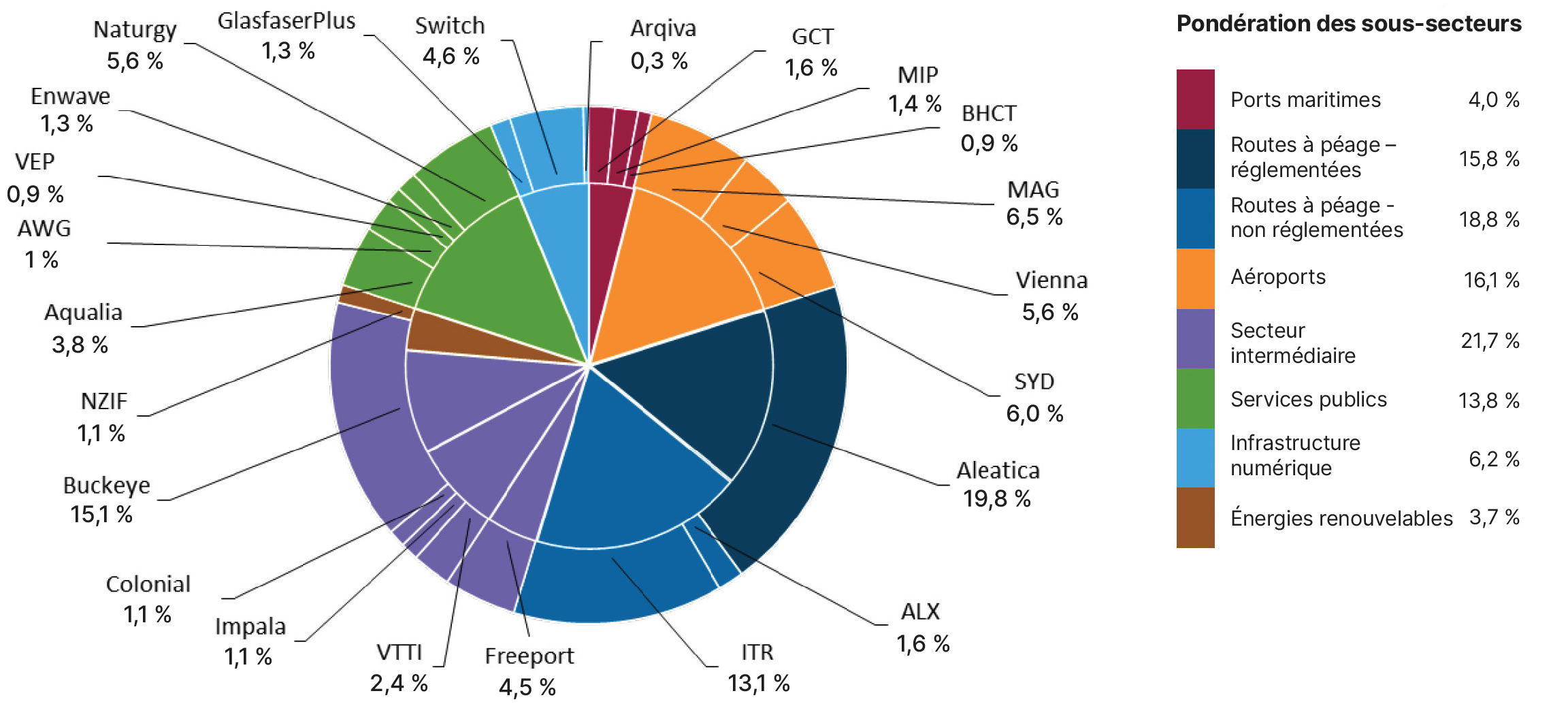

Illustration 2 – Investissements du portefeuille et pondération des sous-secteurs

Source : IFM Global Infrastructure Fund. Rapport trimestriel de l’investisseur. Au 31 décembre 2023.

Les actifs aéroportuaires représentent 16,1 % du portefeuille du GIF et, malgré les défis liés aux prix élevés de l’énergie, au ralentissement du commerce mondial et aux troubles géopolitiques, le trafic aérien mondial continue de retrouver ses niveaux d’avant la pandémie. Les actifs aéroportuaires du GIF ont vu les niveaux de trafic de novembre 2023 remonter à plus de 90 % des niveaux de 2019, contre seulement 77,9 % des niveaux de 2019 en novembre 2022. L’aéroport de Vienne en Autriche s’est distingué comme le plus performant du portefeuille d’aéroports du GIF avec des niveaux de passagers en 2023 à 94 % des niveaux de 2019. Les revenus, le bénéfice avant intérêts, impôts et amortissements et le bénéfice (BAIIA) net ont tous dépassé les niveaux de 2019 de 9 %, 6 % et 14 % respectivement. L’Association internationale du transport aérien prévoit que les niveaux de trafic de 2024 continueront à se redresser, soutenus par l’introduction de nouvelles compagnies aériennes, la reprise de services aériens antérieurs, la remontée continue du tourisme et la réouverture éventuelle du marché chinois.

Les actifs des routes à péage continuent d’afficher des rendements réguliers, sous l’effet de la poursuite de la tendance au retour au travail (sur les marchés où ces actifs sont situés) et de l’augmentation des niveaux de congestion sur les routes concurrentes. Plusieurs accords de concession soutiennent également l’augmentation des prix des péages en fonction de l’inflation. Aleatica, au Mexique, s’est distinguée comme la route à péage la plus performante du portefeuille du GIF, avec des niveaux de trafic en 2023 supérieurs de 7 % à ceux de 2022 et de 13 % aux niveaux prépandémiques de 2019. Ce rendement est principalement attribué aux actifs au Mexique, en Italie et au Royaume-Uni.

Les actifs des ports maritimes continuent de souffrir du ralentissement du commerce mondial et de l’aggravation des troubles géopolitiques. À ce jour, les ports du GIF n’ont pas été touchés par les attaques des Houthis et l’impact sur les volumes a été négligeable. Le Baltic Hub Container Terminal (« BHCT ») constitue le plus grand port à conteneurs de Pologne et de la mer Baltique et s’est distingué comme le plus performant du portefeuille de ports maritimes du GIF. Les revenus et le BAIIA du BHCT pour 2023 sont en hausse de 9,4 % et de 3,7 % par rapport à 2022.

Les actifs du secteur intermédiaire ont généré des résultats mitigés, la forte demande de carburéacteur (vigueur du transport aérien) ayant été compensée par la baisse de la demande de diesel (baisse du fret et de l’activité de construction). Les actifs intermédiaires du GIF continuent d’investir activement dans des initiatives de transition énergétique pour répondre aux politiques gouvernementales. Colonial Pipeline Company (« Colonial ») constitue le plus grand pipeline de produits pétroliers raffinés des États-Unis, transportant de l’essence, du kérosène, du diesel et des carburants pour l’aviation depuis les raffineries de la côte du golfe du Mexique jusqu’aux principaux marchés de la côte est des États-Unis. Colonial s’est distinguée comme la société la plus performante du portefeuille du secteur intermédiaire du GIF, avec des revenus et un BAIIA ajusté en hausse de 23,8 % et 19,1 % en 2023 par rapport à 2022.

Pour 2024, le GIF devrait connaître un rendement positif de ses actifs de routes à péage, d’aéroports, de services publics et d’énergies renouvelables et actifs numériques, qui représentent 74,4 % du portefeuille du GIF. En revanche, la faiblesse économique devrait peser sur les actifs des ports maritimes et de secteur intermédiaire, qui représentent 25,7 % du portefeuille du GIF. L’effet de levier moyen pondéré du GIF continue de diminuer et s’établit à 33,8 %, avec une échéance moyenne pondérée de la dette de 8,6 ans. La direction du GIF a prévu des rendements totaux de plus de 10,0 % pour l’année 2023 et des rendements totaux similaires pour l’année 2024.

NextPower Capital Fund III

Le groupe NextEnergy (« NextEnergy ») a été fondé en 2007 et est l’un des principaux développeurs, propriétaires et gestionnaires d’actifs d’énergie solaire photovoltaïque à l’échelle de l’utilité publique dans le monde entier. NextEnergy gère 3,9 milliards $US d’actifs investis dans 407 centrales solaires comprenant 1 542 MWp de capacité de production en exploitation et 1 056 MWp de capacité de production en développement. La stratégie de NextEnergy est double : acquérir des actifs existants et optimiser leur performance, et remporter des appels d’offres pour obtenir le droit de développer de nouveaux actifs solaires. Historiquement, NextEnergy a généré un TRI net de 15,3 % et 25,5 % dans la série de fonds NextPower Capital.

Les actifs des routes à péage continuent d’afficher des rendements réguliers, sous l’effet de la poursuite de la tendance au retour au travail (sur les marchés où ces actifs sont situés) et de l’augmentation des niveaux de congestion sur les routes concurrentes. Plusieurs accords de concession soutiennent également l’augmentation des prix des péages en fonction de l’inflation. Aleatica, au Mexique, s’est distinguée comme la route à péage la plus performante du portefeuille du GIF, avec des niveaux de trafic en 2023 supérieurs de 7 % à ceux de 2022 et de 13 % aux niveaux prépandémiques de 2019. Ce rendement est principalement attribué aux actifs au Mexique, en Italie et au Royaume-Uni.

Les actifs des ports maritimes continuent de souffrir du ralentissement du commerce mondial et de l’aggravation des troubles géopolitiques. À ce jour, les ports du GIF n’ont pas été touchés par les attaques des Houthis et l’impact sur les volumes a été négligeable. Le Baltic Hub Container Terminal (« BHCT ») constitue le plus grand port à conteneurs de Pologne et de la mer Baltique et s’est distingué comme le plus performant du portefeuille de ports maritimes du GIF. Les revenus et le BAIIA du BHCT pour 2023 sont en hausse de 9,4 % et de 3,7 % par rapport à 2022.

Les actifs du secteur intermédiaire ont généré des résultats mitigés, la forte demande de carburéacteur (vigueur du transport aérien) ayant été compensée par la baisse de la demande de diesel (baisse du fret et de l’activité de construction). Les actifs intermédiaires du GIF continuent d’investir activement dans des initiatives de transition énergétique pour répondre aux politiques gouvernementales. Colonial Pipeline Company (« Colonial ») constitue le plus grand pipeline de produits pétroliers raffinés des États-Unis, transportant de l’essence, du kérosène, du diesel et des carburants pour l’aviation depuis les raffineries de la côte du golfe du Mexique jusqu’aux principaux marchés de la côte est des États-Unis. Colonial s’est distinguée comme la société la plus performante du portefeuille du secteur intermédiaire du GIF, avec des revenus et un BAIIA ajusté en hausse de 23,8 % et 19,1 % en 2023 par rapport à 2022.

Pour 2024, le GIF devrait connaître un rendement positif de ses actifs de routes à péage, d’aéroports, de services publics et d’énergies renouvelables et actifs numériques, qui représentent 74,4 % du portefeuille du GIF. En revanche, la faiblesse économique devrait peser sur les actifs des ports maritimes et de secteur intermédiaire, qui représentent 25,7 % du portefeuille du GIF. L’effet de levier moyen pondéré du GIF continue de diminuer et s’établit à 33,8 %, avec une échéance moyenne pondérée de la dette de 8,6 ans. La direction du GIF a prévu des rendements totaux de plus de 10,0 % pour l’année 2023 et des rendements totaux similaires pour l’année 2024.

NextPower Capital Fund III

Le groupe NextEnergy (« NextEnergy ») a été fondé en 2007 et est l’un des principaux développeurs, propriétaires et gestionnaires d’actifs d’énergie solaire photovoltaïque à l’échelle de l’utilité publique dans le monde entier. NextEnergy gère 3,9 milliards $US d’actifs investis dans 407 centrales solaires comprenant 1 542 MWp de capacité de production en exploitation et 1 056 MWp de capacité de production en développement. La stratégie de NextEnergy est double : acquérir des actifs existants et optimiser leur performance, et remporter des appels d’offres pour obtenir le droit de développer de nouveaux actifs solaires. Historiquement, NextEnergy a généré un TRI net de 15,3 % et 25,5 % dans la série de fonds NextPower Capital.

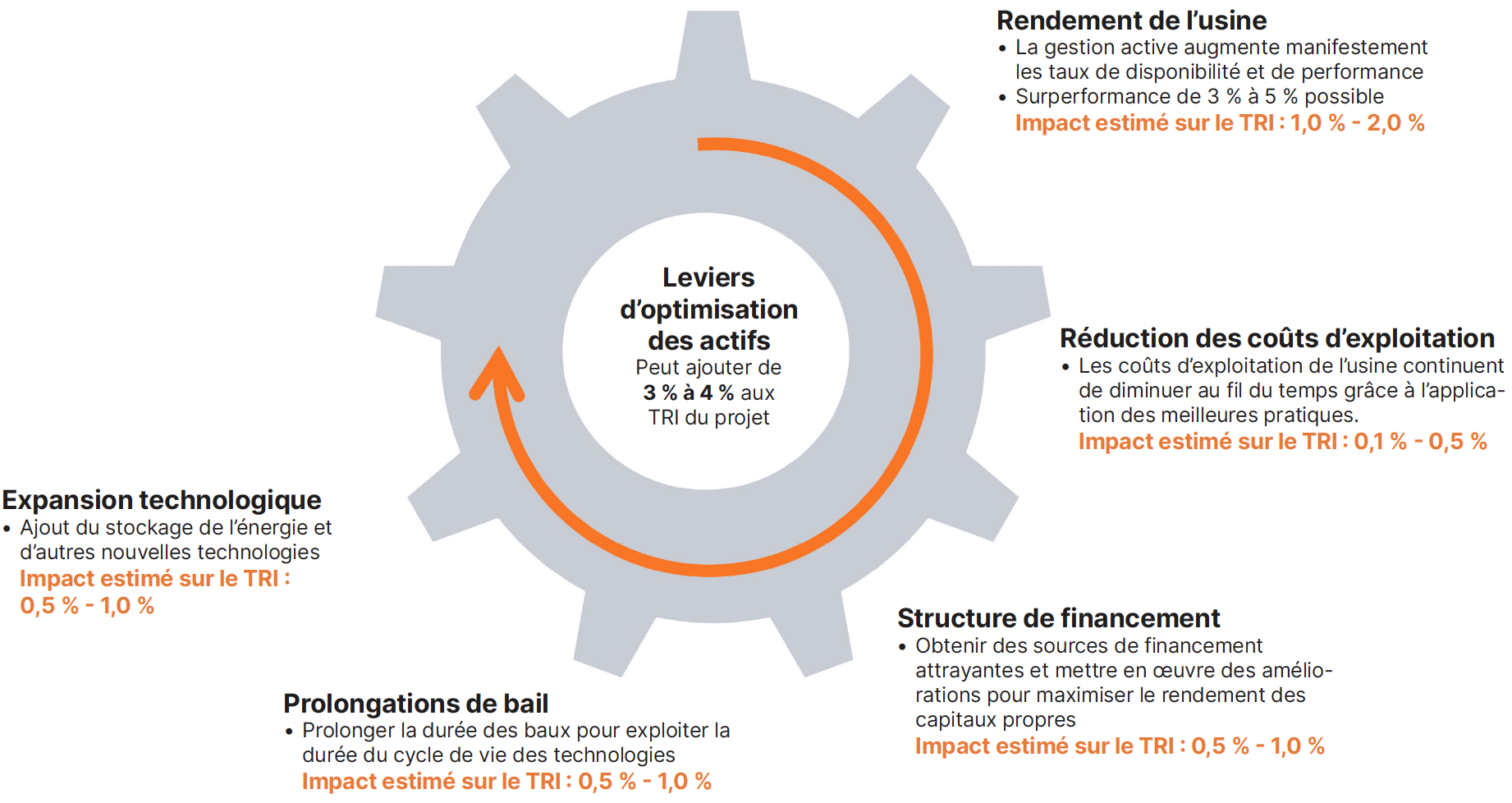

Illustration 3 – Occasions de création de valeur

Source : NextPower III. Présentation aux investisseurs. T1 2024.

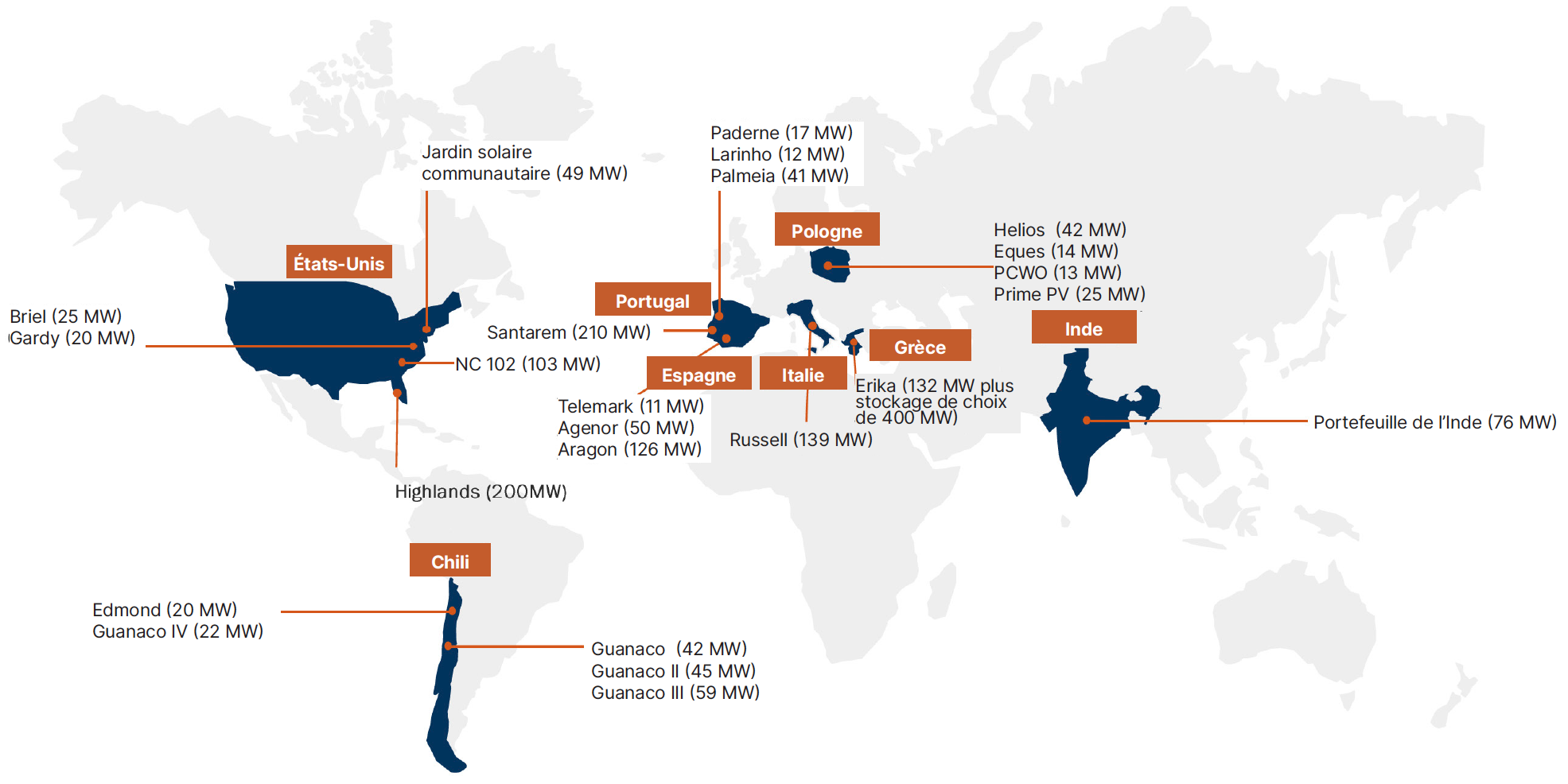

Le Mandat d’infrastructures a alloué 20 millions $US au NextPower Capital Fund III (« NPCF III ») et, au 31 décembre 2023, 100 % de ce capital a été déployé. Le NPCF III a levé un total de 894 millions $US et a créé un portefeuille de 26 actifs totalisant 167 centrales aux États-Unis, en Inde, au Portugal, en Espagne, au Chili, en Pologne, en Italie et en Grèce. Le portefeuille a une capacité de production de 1 515,3 MWp, mais seulement 357,9 MWp de cette capacité sont pleinement opérationnels, le reste étant en construction ou soumis au processus d’optimisation de la valeur de NextEnergy. Jusqu’au 31 décembre 2023, l’investissement du Mandat d’infrastructures dans le NPCF III a généré un rendement total de 1,2 % qui a contribué à hauteur d’environ 30 pdb au rendement du Mandat d’infrastructures en 2023.

En 2023, NextPower s’est fortement concentré sur la construction et les activités à valeur ajoutée pour mettre les actifs en service commercial. Environ 60 % du portefeuille est en cours de construction/optimisation et environ 30 % du portefeuille est proche de la construction finale. En 2023, le NPCF III est entré en Italie avec un grand projet de développement (138,8 MWp) et en Grèce avec l’acquisition d’un grand projet de développement (132,0 MWp), y compris des actifs de stockage de batterie. Au Portugal, le plus grand actif du portefeuille (Santarem, 210,0 MWp) est en cours d’achèvement et sera entièrement connecté au réseau en mars 2024. Au Chili, un ensemble d’actifs plus petits totalisant 190 MWp a été presque entièrement achevé en 2023. Enfin, en Pologne, des actifs totalisant 96 MWp ont été achevés et des contrats d’achat d’électricité de 15 ans, indexés sur l’inflation, ont été signés avec le gouvernement fédéral.Ces actifs seront probablement refinancés à hauteur de 40 %-50 % en 2024.

En 2023, NextPower s’est fortement concentré sur la construction et les activités à valeur ajoutée pour mettre les actifs en service commercial. Environ 60 % du portefeuille est en cours de construction/optimisation et environ 30 % du portefeuille est proche de la construction finale. En 2023, le NPCF III est entré en Italie avec un grand projet de développement (138,8 MWp) et en Grèce avec l’acquisition d’un grand projet de développement (132,0 MWp), y compris des actifs de stockage de batterie. Au Portugal, le plus grand actif du portefeuille (Santarem, 210,0 MWp) est en cours d’achèvement et sera entièrement connecté au réseau en mars 2024. Au Chili, un ensemble d’actifs plus petits totalisant 190 MWp a été presque entièrement achevé en 2023. Enfin, en Pologne, des actifs totalisant 96 MWp ont été achevés et des contrats d’achat d’électricité de 15 ans, indexés sur l’inflation, ont été signés avec le gouvernement fédéral.Ces actifs seront probablement refinancés à hauteur de 40 %-50 % en 2024.

Illustration 4 – Carte mondiale du portefeuille

Source : NextPower III. Rapport trimestriel ESG. Mise à jour du troisième trimestre 2023.

La hausse des taux en 2023 a eu une incidence négative sur les actifs chiliens de NPCF III, mais le reste du portefeuille avait obtenu un financement à long terme avant que les taux n’augmentent de manière substantielle. L’impact sur les taux d’actualisation a toutefois eu un effet négatif sur l’ensemble du portefeuille en 2023. La modération des taux directeurs en 2024 devrait donner un coup de pouce aux évaluations en 2024.

Les courbes de prix de l’électricité ont grimpé en Europe après l’invasion russe de l’Ukraine. Elles restent supérieures à leur niveau d’avant l’invasion, mais en deçà de leur plus haut niveau depuis deux ans. Les prix du gaz en Europe et l’offre de nouvelles énergies (en particulier les nouvelles énergies solaires) seront les facteurs marginaux de la tarification de l’énergie solaire en 2024. Le NPCF III a tiré profit d’équipes de construction et d’approvisionnement internes et les coûts d’investissement ont en fait diminué en 2023, les prix ayant été négociés avec les fournisseurs chinois en 2022.

Le NPCF III a refinancé des actifs au Portugal et au Chili en 2023 pour générer des liquidités et cherchera à refinancer des actifs en Pologne et en Espagne en 2024. NextEnergy prévoit une appréciation matérielle du capital au cours du premier semestre 2024 lorsque les actifs en construction et détenus au coût entreront en service commercial (augmentation de 1,1x à 1,3x la valeur). NextEnergy prévoit des distributions importantes aux investisseurs au cours du second semestre 2024 grâce au refinancement des actifs qui ont achevé le processus d’optimisation et au refinancement des actifs entrant en service commercial. NextPower a prévu des rendements totaux de plus de 10 % en 2024.

Alinda Capital Fund IV

Alinda Capital Partners a changé de nom pour devenir Astatine Investment Partners (« Astatine »), tout en restant concentré sur les investissements privés de moyenne envergure dans les secteurs des services publics, des transports et de l’infrastructure numérique. La stratégie d’Astatine consiste à se concentrer sur des entreprises de qualité dans des secteurs en croissance et présentant un potentiel de consolidation. Astatine prend ensuite une position majoritaire dans les entreprises cibles et investit pour augmenter la capacité et consolider les concurrents plus petits. En plus de 10 ans, Astatine a alloué 13 milliards $ et a produit un historique de 8,3 % de TRI brut et de 1,5 % de ratio sur le capital investi (RCI) brut (Alinda Capital Fund III, 15,0 % de TRI brut et 1,8 % de RCI brut).

Le Mandat d’infrastructures a alloué 25 millions $US au Alinda Capital Fund IV (« ACF IV ») et, au 31 décembre 2023, 95 % de ce capital a été déployé. Le ACF IV est actuellement investi dans quatre entreprises avec la possibilité d’investir dans une cinquième entreprise au cours du premier semestre 2024. Les quatre entreprises actuelles sont ACL Airshop (« ACL », logistique mondiale de fret), Big Truck Rental (« BTR », collecte de déchets), Everfast Fiber Networks (« Everfast », réseau de fibre à haut débit) et McKeil Marine (« McKeil », transport maritime). Le projet Ribble est le cinquième investissement potentiel et constitue une autre occasion très attrayante de collecte de déchets qui pourrait être acquise au cours du premier semestre 2024.

Jusqu’au 31 décembre 2023, l’investissement du Mandat d’infrastructures dans le ACF IV a généré un rendement total de -2,2 %, ce qui a contribué à environ -95 pdb au rendement du Mandat d’infrastructures en 2023. Les rendements en 2023 ont été influencés négativement par des facteurs au-delà du rendement opérationnel des investissements sous-jacents. Plus précisément, Astatine a procédé à une clôture supplémentaire non planifiée pour lever des capitaux supplémentaires. Cette levée de fonds supplémentaire a entraîné une dilution pour les investisseurs existants et a également généré des fuites fiscales. Aucun de ces événements se reproduira en 2024, car la période de levée de fonds pour le ACF IV est terminée et 95 % du capital total levé a été appelé et déployé.

Sur le plan opérationnel, en 2023, ACL a vu sa valeur diminuer de 13,7 millions $, soit -6,7 % en 2023. En revanche, BTR a vu son évaluation augmenter de 48,3 millions $, soit 23,1 % en 2023. La direction d’Astatine a prévu que les gains de BTR continueraient à plus que compenser les baisses d’ACL. Everfast continue d’être détenu au prix coûtant, mais il a été souscrit à un remboursement en fonction du revenu (RFR) brut cible de 20,0 % et à un RCI brut cible de 2,0x. McKeil est également détenu à prix coûtant et a été souscrit à un IRR brut cible de 15,0% et un RCI brut cible de 2,0x.

Les courbes de prix de l’électricité ont grimpé en Europe après l’invasion russe de l’Ukraine. Elles restent supérieures à leur niveau d’avant l’invasion, mais en deçà de leur plus haut niveau depuis deux ans. Les prix du gaz en Europe et l’offre de nouvelles énergies (en particulier les nouvelles énergies solaires) seront les facteurs marginaux de la tarification de l’énergie solaire en 2024. Le NPCF III a tiré profit d’équipes de construction et d’approvisionnement internes et les coûts d’investissement ont en fait diminué en 2023, les prix ayant été négociés avec les fournisseurs chinois en 2022.

Le NPCF III a refinancé des actifs au Portugal et au Chili en 2023 pour générer des liquidités et cherchera à refinancer des actifs en Pologne et en Espagne en 2024. NextEnergy prévoit une appréciation matérielle du capital au cours du premier semestre 2024 lorsque les actifs en construction et détenus au coût entreront en service commercial (augmentation de 1,1x à 1,3x la valeur). NextEnergy prévoit des distributions importantes aux investisseurs au cours du second semestre 2024 grâce au refinancement des actifs qui ont achevé le processus d’optimisation et au refinancement des actifs entrant en service commercial. NextPower a prévu des rendements totaux de plus de 10 % en 2024.

Alinda Capital Fund IV

Alinda Capital Partners a changé de nom pour devenir Astatine Investment Partners (« Astatine »), tout en restant concentré sur les investissements privés de moyenne envergure dans les secteurs des services publics, des transports et de l’infrastructure numérique. La stratégie d’Astatine consiste à se concentrer sur des entreprises de qualité dans des secteurs en croissance et présentant un potentiel de consolidation. Astatine prend ensuite une position majoritaire dans les entreprises cibles et investit pour augmenter la capacité et consolider les concurrents plus petits. En plus de 10 ans, Astatine a alloué 13 milliards $ et a produit un historique de 8,3 % de TRI brut et de 1,5 % de ratio sur le capital investi (RCI) brut (Alinda Capital Fund III, 15,0 % de TRI brut et 1,8 % de RCI brut).

Le Mandat d’infrastructures a alloué 25 millions $US au Alinda Capital Fund IV (« ACF IV ») et, au 31 décembre 2023, 95 % de ce capital a été déployé. Le ACF IV est actuellement investi dans quatre entreprises avec la possibilité d’investir dans une cinquième entreprise au cours du premier semestre 2024. Les quatre entreprises actuelles sont ACL Airshop (« ACL », logistique mondiale de fret), Big Truck Rental (« BTR », collecte de déchets), Everfast Fiber Networks (« Everfast », réseau de fibre à haut débit) et McKeil Marine (« McKeil », transport maritime). Le projet Ribble est le cinquième investissement potentiel et constitue une autre occasion très attrayante de collecte de déchets qui pourrait être acquise au cours du premier semestre 2024.

Jusqu’au 31 décembre 2023, l’investissement du Mandat d’infrastructures dans le ACF IV a généré un rendement total de -2,2 %, ce qui a contribué à environ -95 pdb au rendement du Mandat d’infrastructures en 2023. Les rendements en 2023 ont été influencés négativement par des facteurs au-delà du rendement opérationnel des investissements sous-jacents. Plus précisément, Astatine a procédé à une clôture supplémentaire non planifiée pour lever des capitaux supplémentaires. Cette levée de fonds supplémentaire a entraîné une dilution pour les investisseurs existants et a également généré des fuites fiscales. Aucun de ces événements se reproduira en 2024, car la période de levée de fonds pour le ACF IV est terminée et 95 % du capital total levé a été appelé et déployé.

Sur le plan opérationnel, en 2023, ACL a vu sa valeur diminuer de 13,7 millions $, soit -6,7 % en 2023. En revanche, BTR a vu son évaluation augmenter de 48,3 millions $, soit 23,1 % en 2023. La direction d’Astatine a prévu que les gains de BTR continueraient à plus que compenser les baisses d’ACL. Everfast continue d’être détenu au prix coûtant, mais il a été souscrit à un remboursement en fonction du revenu (RFR) brut cible de 20,0 % et à un RCI brut cible de 2,0x. McKeil est également détenu à prix coûtant et a été souscrit à un IRR brut cible de 15,0% et un RCI brut cible de 2,0x.

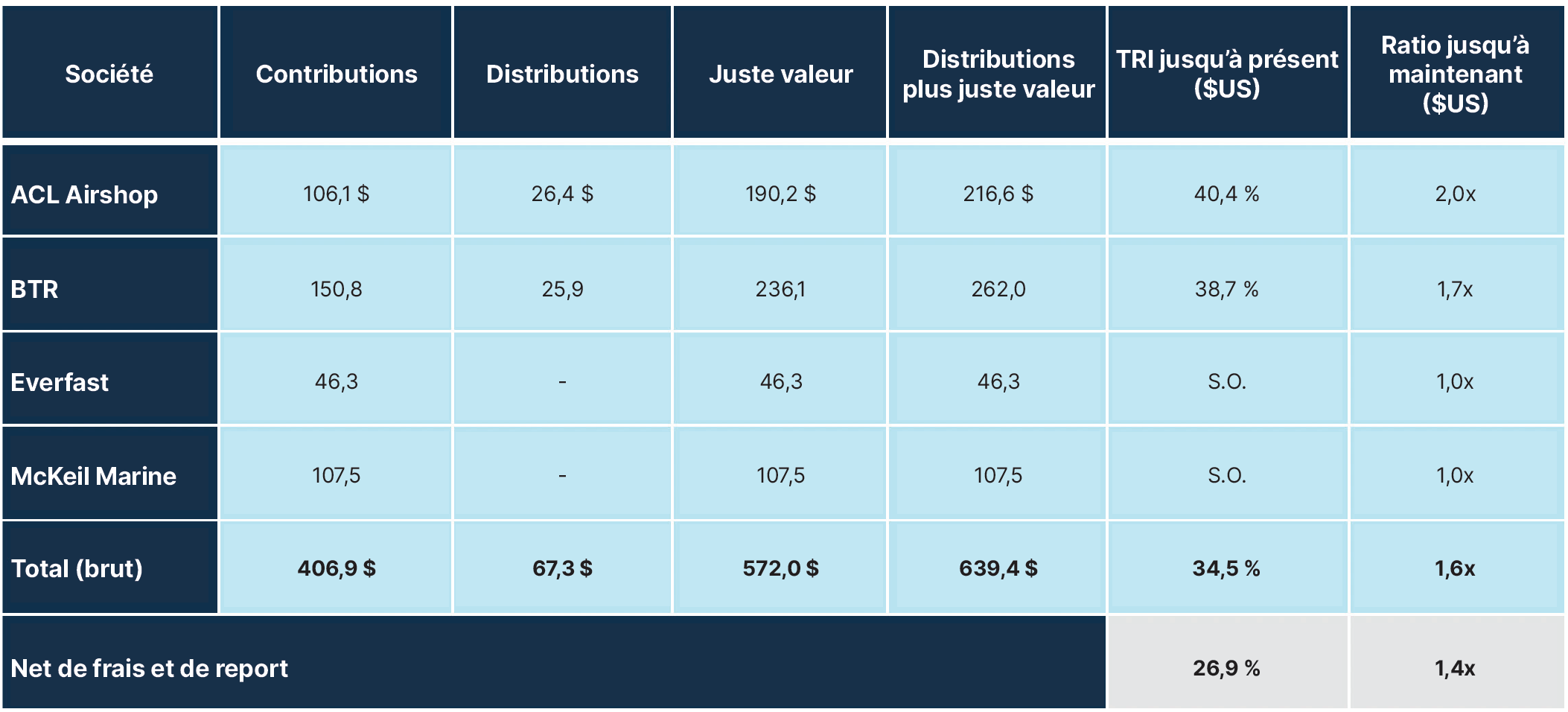

Illustration 5 – Alinda Capital Fund IV – Changements dans l’évaluation sous-jacente

Remarque : Tous les chiffres sont exprimés en milliers de dollars américains.

Source : rapports trimestriels d’Alinda Capital Fund IV. T1 2024.

ACL est plus sensible à l’économie et le ralentissement du commerce mondial combiné à des remises de prix pour prolonger la durée des contrats a eu un impact négatif sur le BAIIA et la valorisation de cette activité en 2023. En 2024, Astatine s’attend à ce que les prix et le BAIIA se stabilisent et que l’évaluation de la société soit stable ou légèrement en hausse, en glissement annuel. En revanche, BTR a généré une forte croissance du BAIIA en 2023, qui a plus que compensé le rendement d’ACL. En 2024, Astatine prévoit une forte croissance du BAIIA et des gains d’évaluation de la société. BTR sera refinancée début 2024, soit pour financer une nouvelle acquisition, soit pour verser aux investisseurs une distribution importante.

La nouvelle acquisition est souscrite à un TRI de plus de 20 %, y compris un rendement en espèces de plus de 10 %, et Astatine est en négociations exclusives pour acquérir l’entreprise. Everfast Fiber Networks a été maintenu au coût pendant 2023, malgré l’ajout de nouveaux abonnés au réseau. Astatine s’attend à ce qu’Everfast connaisse des gains d’évaluation au début de 2024 pour refléter les résultats d’exploitation de 2023. McKeil Marine a été acquis au T3/23 et affichera des gains de d’évaluation modestes en 2024, Astatine s’efforçant d’étendre les contrats et d’ajouter des navires.

La nouvelle acquisition est souscrite à un TRI de plus de 20 %, y compris un rendement en espèces de plus de 10 %, et Astatine est en négociations exclusives pour acquérir l’entreprise. Everfast Fiber Networks a été maintenu au coût pendant 2023, malgré l’ajout de nouveaux abonnés au réseau. Astatine s’attend à ce qu’Everfast connaisse des gains d’évaluation au début de 2024 pour refléter les résultats d’exploitation de 2023. McKeil Marine a été acquis au T3/23 et affichera des gains de d’évaluation modestes en 2024, Astatine s’efforçant d’étendre les contrats et d’ajouter des navires.

Illustration 6 – Rendement du Fund IV au 30 septembre 2023 (en millions $US)

Source : Astatine Investment Partners. Alinda Infrastructure Fund IV.

Pour 2024, le ACF IV devrait continuer de tirer avantage de la forte performance de BTR, Everfast et McKeil enregistrant de premières hausses positives. ACL devrait dégager des rendements stables à positifs, la hausse des taux d’intérêt l’extension des contrats étant compensées par le ralentissement attendu du commerce et de la croissance à l’échelle mondiale. Le refinancement en cours de BTR offre un potentiel supplémentaire en 2024, soit par le versement d’une distribution importante aux investisseurs, soit par l’acquisition du projet Ribble. La direction d’Astatine estime que le portefeuille actuel générera des rendements totaux de plus de 10,0 % en 2024.

Aperçu du rendement en 2024

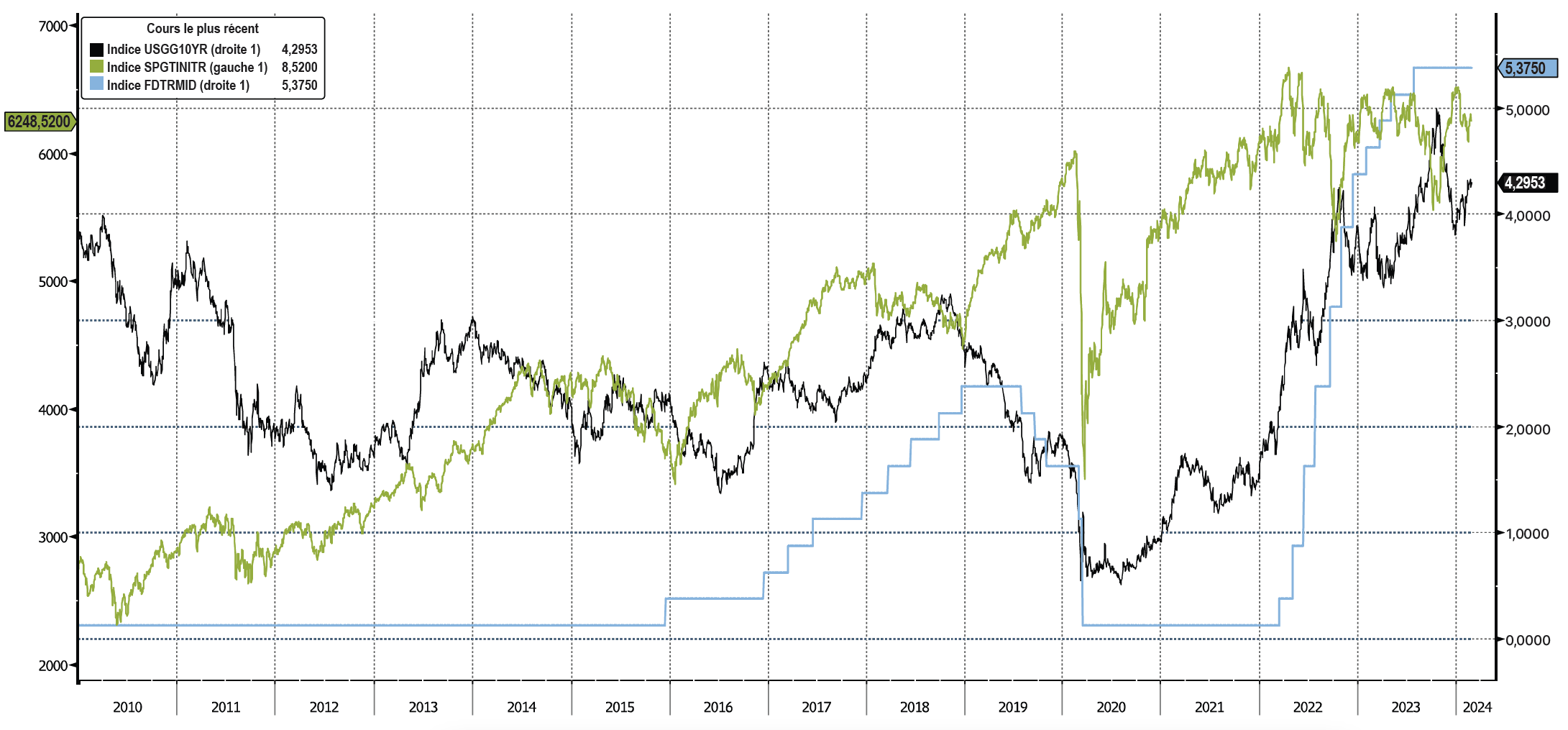

La sous-performance de l’infrastructure privée mondiale en 2023 s’explique en grande partie par un cycle synchronisé de relèvement des taux d’intérêt par les banques centrales mondiales entre 2022 et 2023. Ces cycles de hausse sont terminés et les banques centrales ont indiqué qu’elles commenceraient à réduire leurs taux directeurs en 2024. Historiquement, cette situation s’est traduite par un fort rendement des actifs d’infrastructure.

Illustration 7 – Taux d’intérêt aux États-Unis et rendement des FPI

Source : Bloomberg Finance L.P.

Le marché est passé d’une prévision de six baisses de taux d’intérêt en 2024 à une prévision de trois baisses, ce qui a eu pour effet de renforcer le dollar américain. Nous nous attendons à ce que la Banque du Canada réduise ses taux plus tôt et davantage que la Réserve fédérale, ce qui affaiblira encore davantage le dollar canadien par rapport au dollar américain.

La répartition d’actifs du Mandat privé d’infrastructures mondiales Starlight devrait lui permettre de générer à nouveau une forte performance absolue en 2024 :

- Retour au travail en Europe et voyages d’affaires et de loisirs aux États-Unis

- Poursuite de la demande en énergies renouvelables pour développer l’autosuffisance énergétique

- Résilience du secteur de la collecte des déchets

- Demande de développement de tours de téléphonie mobile aux États-Unis en fonction des données

Le Mandat d’infrastructures n’est pas exposé aux actifs de prospection et de développement énergétiques et l’exposition aux marchés émergents est très prudente et résiliente (énergie solaire). Tous nos partenaires privés dans le domaine des infrastructures utilisent des stratégies d’effet de levier prudentes et génèrent d’importants flux de trésorerie disponibles.

À l’approche de notre sixième anniversaire en tant que société et du quatrième anniversaire du Mandat privé d’infrastructures mondiales Starlight, nous apprécions le soutien que vous nous avez témoigné. Nous apprécions l’occasion de rivaliser pour le capital de vos clients et les mandats privés Starlight ont joué un rôle important dans notre succès combiné.

Bien cordialement,

L’équipe de Starlight Capital

À l’approche de notre sixième anniversaire en tant que société et du quatrième anniversaire du Mandat privé d’infrastructures mondiales Starlight, nous apprécions le soutien que vous nous avez témoigné. Nous apprécions l’occasion de rivaliser pour le capital de vos clients et les mandats privés Starlight ont joué un rôle important dans notre succès combiné.

Bien cordialement,

L’équipe de Starlight Capital

Nous vous invitons à vous associer à nous.

Mandat privé d’infrastructures mondiales Starlight

Mandat privé d’infrastructures mondiales Starlight

Structure de fonds novatrice

Accédez à un portefeuille diversifié de partenaires d’investissement privés de premier ordre qui gèrent des infrastructures privées de qualité institutionnelle.

Accédez à un portefeuille diversifié de partenaires d’investissement privés de premier ordre qui gèrent des infrastructures privées de qualité institutionnelle.

Actifs réels

Mandat privé d’infrastructures mondiales Starlight

Lancement – 2020

Objectif de placement :

Réaliser une appréciation du capital à long terme et un revenu courant régulier en investissant à l’échelle mondiale dans des infrastructures privées et des investissements liés à l’infrastructure, ainsi que dans des sociétés cotées en Bourse ayant une exposition directe ou indirecte à l’infrastructure.

Code de fonds

Série A (SLC1102)

Série F (SLC1202)

Série I (SLC1902)

Fréquence des distributions

Trimestrielles fixes

Objectif de placement :

Réaliser une appréciation du capital à long terme et un revenu courant régulier en investissant à l’échelle mondiale dans des infrastructures privées et des investissements liés à l’infrastructure, ainsi que dans des sociétés cotées en Bourse ayant une exposition directe ou indirecte à l’infrastructure.

Code de fonds

Série A (SLC1102)

Série F (SLC1202)

Série I (SLC1902)

Fréquence des distributions

Trimestrielles fixes

Déni de responsabilité important.

Les opinions exprimées dans cette mise à jour sont susceptibles d’être modifiées à tout moment en fonction des conditions du marché ou d’autres conditions et sont à jour au 22 février 2024. Bien que tout le matériel soit considéré comme fiable, l’exactitude et l’exhaustivité ne peuvent être garanties.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », « s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir. Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.

Starlight Investments Capital LP (« Starlight Capital ») est le gestionnaire du Mandat privé d’immobilier mondial Starlight, du Mandat privé d’infrastructures mondiales Starlight et du Mandat privé d’actions mondiales Starlight (les « mandats privés Starlight ». Les mandats privés Starlight ne sont proposés qu’aux « investisseurs accrédités » ou en vertu d’une autre exemption de l’obligation de prospectus.

Les opinions exprimées dans cette mise à jour sont susceptibles d’être modifiées à tout moment en fonction des conditions du marché ou d’autres conditions et sont à jour au 22 février 2024. Bien que tout le matériel soit considéré comme fiable, l’exactitude et l’exhaustivité ne peuvent être garanties.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », « s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir. Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.

Starlight Investments Capital LP (« Starlight Capital ») est le gestionnaire du Mandat privé d’immobilier mondial Starlight, du Mandat privé d’infrastructures mondiales Starlight et du Mandat privé d’actions mondiales Starlight (les « mandats privés Starlight ». Les mandats privés Starlight ne sont proposés qu’aux « investisseurs accrédités » ou en vertu d’une autre exemption de l’obligation de prospectus.