Incidence de la hausse des taux d’intérêt sur les FPI

Au cours des 30 dernières années, les fiducies de placement immobilier (FPI) sont devenues la norme mondiale pour la possession d’investissements immobiliers de qualité cotés en Bourse. Plus de 35 pays, y compris tous les pays du G7, ont introduit des règles similaires aux FPI visant à encourager l’investissement dans l’immobilier. Les investisseurs dans les FPI ont été récompensés par de solides rendements ajustés en fonction du risque à la fois sur une base absolue et une base relative.

Les FPI surclassent les autres catégories dʼactif importantes

Source : Bloomberg Financial L.P. et Starlight Capital. Données du 29 mai 1992 au 31 mai 2018. Les FPI, les actions, les obligations et les marchandises sont représentées par l’indice Dow Jones U.S. Select REIT, l’indice S&P 500®, l’indice Bloomberg Barclays US Corporate Total Return Value Unhedged USD et l’indice S&P GSCI, respectivement. Les rendements passés ne sont pas garants des rendements futurs. Le graphique est fourni à des fins d’illustration seulement et reflète un rendement hypothétique. Veuillez vous référer au déni sur les rendements à la fin de ce document pour obtenir plus de renseignements sur les limites inhérentes associées au rendement contrôlé a posteriori.

Cependant, les investisseurs ont récemment exprimé des inquiétudes voulant que les FPI puissent générer un rendement inférieur significatif alors que la Banque fédérale de réserve continue de relever le taux des fonds fédéraux. Ils estiment que les FPI offrent des rendements avec un effet de levier élevé avec très peu de croissance, un peu comme les obligations. Par conséquent, si les taux commencent à monter, les flux de trésorerie des FPI diminueront à un moment où les taux d’escompte sont en hausse. Ces investisseurs craignent que le résultat final sera des pertes en capital qui compenseront les rendements de distribution plus élevés et auront des effets négatifs sur l’ensemble des rendements.

Il est important pour les investisseurs de se rappeler que les FPI offrent la possibilité d’échelonner et d’étendre l’échéance de leur dette, atténuant ainsi l’impact de la hausse des taux au comptant. De même, un propriétaire venant tout juste de conclure un prêt hypothécaire à taux fixe de cinq ans ne verra pas ses versements hypothécaires augmenter si les taux au comptant augmentent. Les FPI, avec la dette à long terme à taux fixe, ne verront pas leurs coûts de capitaux immédiatement augmenter si les taux au comptant augmentaient.

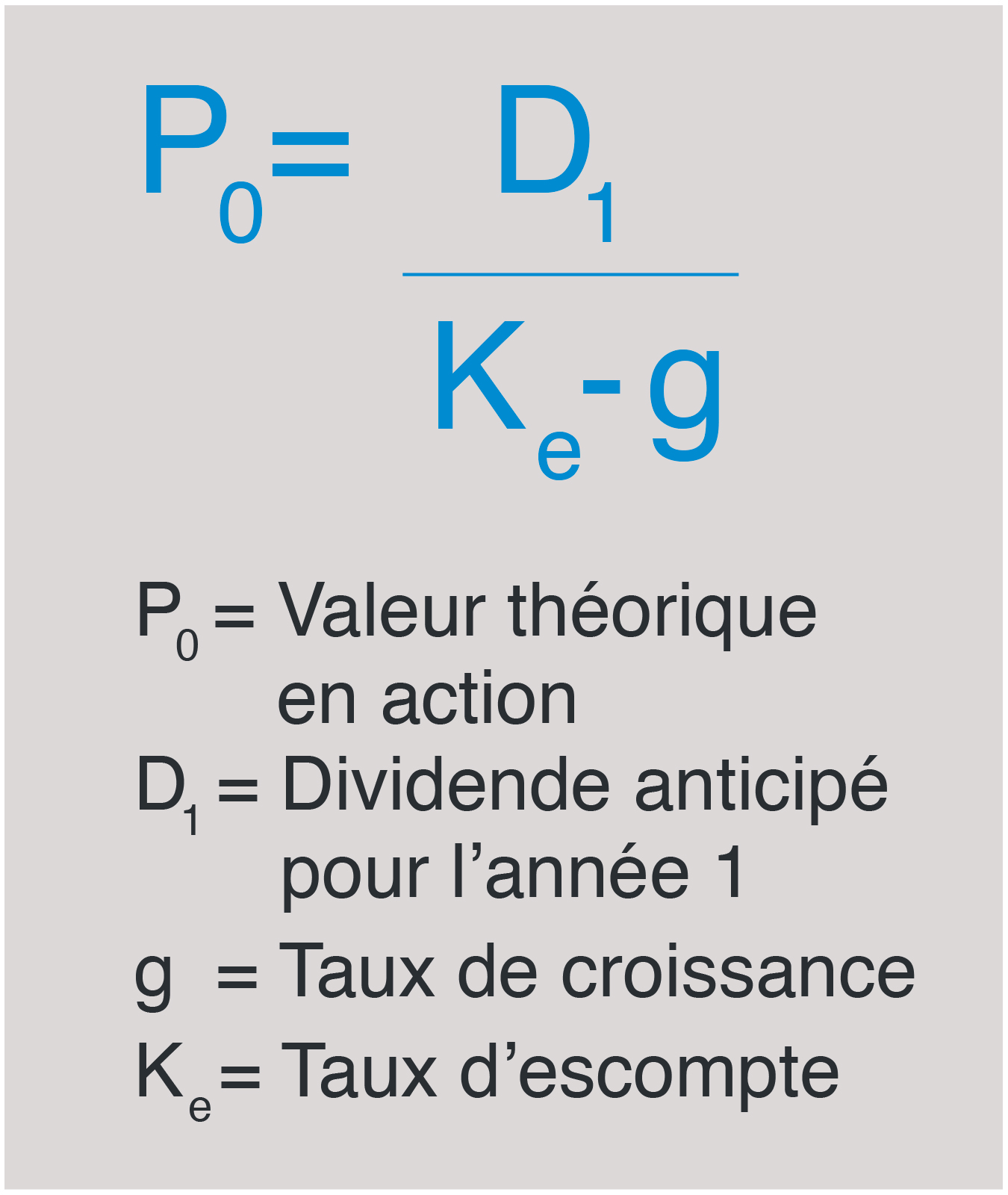

L’argument du taux d’actualisation a du mérite, mais il s’applique à toutes les entreprises, pas seulement aux FPI. Si les taux au comptant augmentent, les taux d’actualisation devraient augmenter et, toutes choses étant égales, la valeur de toutes les entreprises devrait être affectée négativement. Le «taux d’actualisation moins le taux de croissance» constitue le dénominateur dans le modèle d’actualisation des dividendes parce que la compensation d’un taux d’actualisation donné est la croissance — le plus haut étant le meilleur. Les obligations et titres semblables aux obligations ont une faible croissance, ce qui permet d’atténuer une hausse du taux d’actualisation.

Depuis 1975, on a observé six périodes où le rendement de l’obligation américaine de 10 ans a considérablement augmenté. Comme le graphique ci-dessous le démontre, dans quatre de ces périodes, les FPI ont généré des rendements positifs et dans trois de ces périodes, les FPI ont surclassé les actions. Dans seulement deux de ces périodes, les FPI ont généré des rendements négatifs et ont eu de moins bons rendements que les actions.

Rendement des FPI au cours de longues périodes de hausses des taux d’intérêt

| Période | Taux de rendement des bons du Trésor américain à 10 ans | Rendement total cumulatif | |||||

|---|---|---|---|---|---|---|---|

| Taux de rendement au début % | Taux de rendement à la fin % | en pdb | en % | Rendement des FPI (%) |

Rendement des actions (%) |

en % | |

| Déc. 1976 – sept. 1981 | 6,9 | 15,3 | 840 | 121,7 | 137,4 | 46,0 | 91,4 |

| Janv. 1983 – juin 1984 | 10,5 | 13,6 | 310 | 29,5 | 35,6 | 16,5 | 19,1 |

| Août 1986 – oct. 1987 | 7,2 | 9,5 | 230 | 31,9 | -10,1 | 10,9 | -21,0 |

| Oct. 1993 – nov. 1994 | 5,3 | 8,0 | 270 | 50,9 | -10,3 | 0,1 | -10,4 |

| Oct. 1998 – janv. 2001 | 4,5 | 6,7 | 220 | 48,9 | 27,4 | 27,8 | -0,4 |

| Juin 2003 – juin 2006 | 3,3 | 5,1 | 180 | 54,5 | 108,2 | 37,6 | 70,6 |

Source : S&P Dow Jones Indices LLC, Bloomberg et la Réserve fédérale. Le rendement total des FPI est basé sur l’indice FTSE/NAREIT Equity du 31 déc., 1971 au 31 déc. 1986, et sur l’indice Dow Jones U.S. Select REIT après le 31 déc. 1986. Le rendement total des actions est basé sur le rendement de l’indice S&P 500. Le rendement passé ne garantit pas le rendement futur. Le tableau est fourni à titre d’illustration et reflète un rendement historique hypothétique.

Pendant les périodes où le rendement des obligations de 10 ans est en hausse, de nombreux autres facteurs présents sont positifs pour les principes de bases des FPI. La hausse des rendements obligataires à long terme est généralement associée à une augmentation de la performance économique et de l’inflation, qui sont tous deux susceptibles d’être positifs pour les FPI. L’augmentation de la performance économique devrait se traduire par une plus grande demande immobilière alors que l’emploi augmente. Alors que les taux d’occupation progressent, les loyers devraient suivre étant donné que les entreprises en croissance sont en mesure d’absorber les hausses des loyers. Tout ceci devrait accroître les flux de trésorerie, les distributions et les évaluations des FPI.

Le revenu des FPI a devancé l’inflation

Source : S&P Dow Jones Indices LLC; The Bureau of Labor Statistics. Données en date du 30 déc. 2016. Le revenu des FPI est calculé comme la différence annuelle du rendement entre l’indice Dow Jones U.S. Select REIT (cours) et de l’indice Dow Jones U.S. Select REIT (rendement total). Les rendements passés ne sont pas garants des rendements futurs. Le graphique est fourni à des fins d’illustration.

Gestion d’actifs et de propriétés.

Collectivement, ce sont les avantages d’échelle et de portée qui reviennent à un opérateur qualifié avec un portefeuille important d’actifs regroupés. Une gestion des biens immobiliers (exploitation de propriétés individuelles) et une gestion d’actifs (maximisation de la valeur du portefeuille de propriétés individuelles) par des gens qualifiés devraient générer une augmentation des recettes et des économies de dépenses qui permettent des flux de trésorerie par la croissance des unités, indépendamment des facteurs du marché.

Ces avantages ont tendance à s’accumuler pour la majorité du portefeuille et à se perpétuer dans l’avenir. Par exemple, des instruments plus récents et plus efficaces achetés à un escompte important, des émissions de dettes non garanties dans les marchés financiers et des réductions d’impôts fonciers suivants des révisions d’évaluation devraient tous donner lieu à une hausse des loyers et/ou des dépenses plus faibles. Déployés dans l’ensemble d’un portefeuille, cela devrait créer de la valeur significative au cours de tout le cycle économique.

Augmentation des loyers contractuels.

Ces derniers représentent le rendement des négociations précédentes et entraînent des gains en revenu sur les périodes de dépenses précédentes (frais de location et paiements incitatifs). Un portefeuille immobilier de qualité devrait voir les augmentations de loyers contractuelles annuelles dans la plupart des baux de portefeuilles (ou tous) qui ne viennent pas à échéance cette année. L’indexation de ces augmentations de loyer au taux d’inflation crée une couverture naturelle contre l’inflation pour compenser une partie de l’impact de l’augmentation des taux et permet de saisir une certaine croissance.

Renouvellements de baux positifs et gains d’occupation.

Ces leviers sont semblables, car le capital est requis pour conserver un locataire actuel ou acquérir un nouveau locataire. Les renouvellements de baux positifs se traduisent par l’augmentation des recettes à partir de l’actif existant. En fonction du capital requis, cela est généralement moins coûteux et préférable que de trouver un nouveau locataire. Les gains d’occupation impliquent l’obtention d’un nouveau locataire pour un espace existant et inoccupé. Le capital requis est généralement plus élevé, mais en partie compensé par l’impact du retrait d’un espace libre du marché et le resserrement des principes de base de l’offre et la demande actuelles.

Acquisitions relutives et développements.

Ces deux activités augmentent le flux de trésorerie par unité en ajoutant de nouveaux actifs pour le portefeuille. Les acquisitions sont des actifs existants, donc plus de renseignements relatifs à l’exploitation sont disponibles pour faire une évaluation précise de la valeur de l’actif. Les développements sont généralement plus rentables d’un point de vue du rendement, mais ils représentent également de plus risques (dépassements budgétaires, retards, ralentissement économique). Ces deux options engendrent d’importantes dépenses en capital pour des flux de trésorerie à risque futurs.

Les investisseurs ont également mis en doute les étapes du cycle des FPI et si un ralentissement est inévitable. En l’immobilier, il est important d’évaluer à la fois l’entreprise et les cycles de crédit pour déterminer la direction du cycle de l’immobilier. Il est clair que l’économie mondiale est dans une phase ascendante, mais nous hésiterions à l’appeler un véritable boum économique. De même, à la suite de la crise financière mondiale, nous pensons que le crédit est en pleine expansion, mais que les taux directeurs sont près des creux historiques et des sommets cycliques. De nombreux marchés immobiliers mondiaux ont été décimés à cause du sur-développement endémique menant à la crise financière mondiale. Le déclin subséquent du développement (c.-à-d. le logement américain, le résidentiel allemand, le commercial espagnol et le commercial irlandais) a laissé de nombreux marchés en déficit dans les principaux secteurs de l’immobilier. En conséquence, les loyers augmentent et les taux de capitalisation sont en baisse alors que les évaluations se rétablissent. En conséquence, nous voyons un potentiel important pour les rendements de l’immobilier dans le marché physique, et par conséquent dans le marché coté.

Les investisseurs ont également mis en doute les étapes du cycle des FPI et si un ralentissement est inévitable. En l’immobilier, il est important d’évaluer à la fois l’entreprise et les cycles de crédit pour déterminer la direction du cycle de l’immobilier. Il est clair que l’économie mondiale est dans une phase ascendante, mais nous hésiterions à l’appeler un véritable boum économique. De même, à la suite de la crise financière mondiale, nous pensons que le crédit est en pleine expansion, mais que les taux directeurs sont près des creux historiques et des sommets cycliques. De nombreux marchés immobiliers mondiaux ont été décimés à cause du sur-développement endémique menant à la crise financière mondiale. Le déclin subséquent du développement (c.-à-d. le logement américain, le résidentiel allemand, le commercial espagnol et le commercial irlandais) a laissé de nombreux marchés en déficit dans les principaux secteurs de l’immobilier. En conséquence, les loyers augmentent et les taux de capitalisation sont en baisse alors que les évaluations se rétablissent. En conséquence, nous voyons un potentiel important pour les rendements de l’immobilier dans le marché physique, et par conséquent dans le marché coté.

Les cycles physiques et financiers ont une Incidence sur le marché immobilie

Source : AMP Capital, adapté de Barras R. (1994), Property and the economic cycle : Building cycles revisited, Journal of property Research, 11(3), pages 183-197. Les rendements passés ne constituent pas un indicateur fiable des rendements futurs.

Méthode de Starlight Capital

Chez Starlight Capital, nous nous efforçons d’ajouter de la valeur en concentrant nos investissements dans les FPI de haute qualité avec plusieurs leviers de création de valeur à leur disposition. Les FPI ayant le potentiel de croissance le plus élevé devraient surperformer au cours du cycle, mais leur valeur est particulièrement importante lorsque l’activité économique s’accélère, et que les attentes d’inflation et d’augmentation du taux au comptant augmentent. Achetés au moment où ils nous offrent un rendement suffisant par rapport au risque encouru, ces investissements devraient, à long terme, produire de forts rendements ajustés en fonction du risque.

Des placements dans des fonds communs de placement peuvent comporter des commissions, des commissions de suivi, des frais de gestion et d’autres dépenses. Veuillez lire le prospectus avant d’investir.

Les fonds communs de placement ne sont pas garantis, leur valeur peut changer fréquemment et leur passé pourrait ne pas se reproduire.

Certains énoncés dans le présent document sont de nature prospective. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, dépendent de conditions ou d’événements futurs ou s’y rapportent, comprennent des termes tels que « peut », « pourra », « pourrait », « devrait », « s'attend », « planifie », « anticipe », « croit », « estime », « projette », « prévoit », « a l'intention », « continue » et les termes comme « potentiel » et d’autres expressions similaires. Les résultats, les décisions et les événements réels pourraient donc être sensiblement différents de ceux qui sont indiqués dans les énoncés prospectifs. Les énoncés prospectifs ne comportent aucune garantie de rendement futur. Bien que les énoncés prospectifs contenus dans ce document sont basées sur des hypothèses que Starlight Capital et le gestionnaire de portefeuille considèrent comme raisonnables, ni Starlight Capital ni le gestionnaire de portefeuille ne peut assurer que les résultats véritables seront conformes aux énoncés prospectifs. Il est recommandé au lecteur de considérer ces énoncés ainsi que d'autres facteurs avec précaution et de ne pas leur accorder une confiance excessive. La société ne s'engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d'événements futurs ou de tout autre facteur qui pourrait affecter ces renseignements, sauf si la loi l'exige.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos associés de Starlight sont des marques de commerce de Starlight Group Property Holdings Inc.

Les fonds communs de placement ne sont pas garantis, leur valeur peut changer fréquemment et leur passé pourrait ne pas se reproduire.

Certains énoncés dans le présent document sont de nature prospective. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, dépendent de conditions ou d’événements futurs ou s’y rapportent, comprennent des termes tels que « peut », « pourra », « pourrait », « devrait », « s'attend », « planifie », « anticipe », « croit », « estime », « projette », « prévoit », « a l'intention », « continue » et les termes comme « potentiel » et d’autres expressions similaires. Les résultats, les décisions et les événements réels pourraient donc être sensiblement différents de ceux qui sont indiqués dans les énoncés prospectifs. Les énoncés prospectifs ne comportent aucune garantie de rendement futur. Bien que les énoncés prospectifs contenus dans ce document sont basées sur des hypothèses que Starlight Capital et le gestionnaire de portefeuille considèrent comme raisonnables, ni Starlight Capital ni le gestionnaire de portefeuille ne peut assurer que les résultats véritables seront conformes aux énoncés prospectifs. Il est recommandé au lecteur de considérer ces énoncés ainsi que d'autres facteurs avec précaution et de ne pas leur accorder une confiance excessive. La société ne s'engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d'événements futurs ou de tout autre facteur qui pourrait affecter ces renseignements, sauf si la loi l'exige.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos associés de Starlight sont des marques de commerce de Starlight Group Property Holdings Inc.