Mise à jour sur le Mandat privé d’immobilier mondial Starlight en 2024

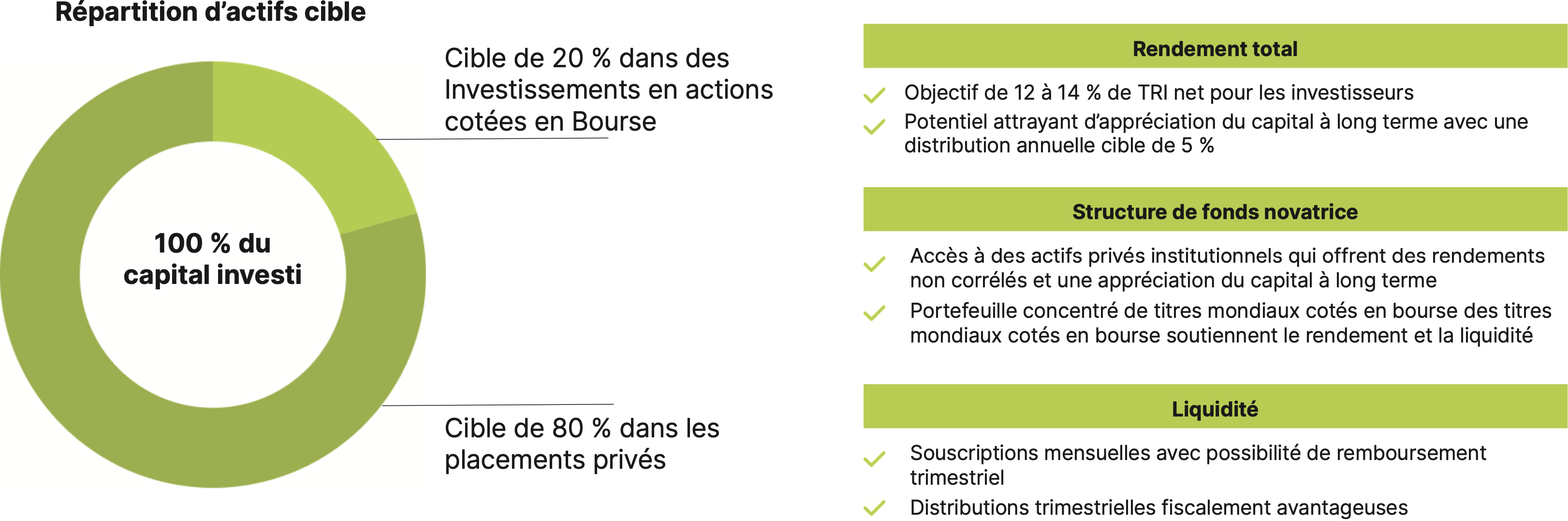

Le Mandat privé d’immobilier mondial Starlight est conçu pour permettre aux investisseurs accrédités d’accéder à des actifs privés de qualité institutionnelle dans le cadre d’une solution offrant à la fois liquidité et revenu. Sa conception unique (80 % de fonds d’actifs privés, 20 % de titres cotés en Bourse) permet aux investisseurs de s’associer aux meilleurs gestionnaires institutionnels mondiaux d’actifs privés et d’investir aux côtés de certains des plus grands régimes de retraite, compagnies d’assurance et gestionnaires de patrimoine du monde.

2024 à ce jour

Le Mandat privé d’immobilier mondial Starlight (« Mandat privé ») a dégagé un rendement total de 9,5 % depuis le début de l’année. Le rendement annuel actuel du Mandat privé (payé trimestriellement) s’est chiffré à 5,4 % et, en 2023, la distribution est un remboursement de capital à 100 % à des fins fiscales.

Jusqu’à la fin du mois de juillet, le portefeuille de titres cotés en Bourse a généré un rendement total de 5,2 %, tout en générant huit augmentations de dividendes et de distributions, avec une augmentation moyenne de 7,8 %. La baisse des taux d’intérêt au Canada et aux États-Unis a fait baisser les taux d’actualisation et les taux de capitalisation, ce qui a eu une incidence positive sur l’évaluation des actifs privés.

Les rendements du Mandat privé d’immobilier mondial Starlight se comparent très favorablement à l’univers des solutions immobilières privées.

Jusqu’à la fin du mois de juillet, le portefeuille de titres cotés en Bourse a généré un rendement total de 5,2 %, tout en générant huit augmentations de dividendes et de distributions, avec une augmentation moyenne de 7,8 %. La baisse des taux d’intérêt au Canada et aux États-Unis a fait baisser les taux d’actualisation et les taux de capitalisation, ce qui a eu une incidence positive sur l’évaluation des actifs privés.

Les rendements du Mandat privé d’immobilier mondial Starlight se comparent très favorablement à l’univers des solutions immobilières privées.

Illustration 1 - Rendement du Mandat privé d’immobilier mondial Starlight

Source : Starlight Capital, MSCI Burgiss. Au 31 juillet 2024. La date de lancement est avril 2020 pour la série F du Mandat privé d’immobilier mondial Starlight

Peppertree Capital Fund IX

Peppertree Capital constitue le principal développeur de tours de téléphonie cellulaire aux États-Unis. Les tours sont développées, louées à des entreprises de télécommunications (Verizon, AT&T et T-Mobile) et vendues à des agrégateurs de tours (American Tower, Crown Castle et SBA Communications). Historiquement, Peppertree a généré un rendement net du capital investi de 1,89 fois et un taux de rentabilité interne (TRI) net de 16,6 %.

Peppertree Capital constitue le principal développeur de tours de téléphonie cellulaire aux États-Unis. Les tours sont développées, louées à des entreprises de télécommunications (Verizon, AT&T et T-Mobile) et vendues à des agrégateurs de tours (American Tower, Crown Castle et SBA Communications). Historiquement, Peppertree a généré un rendement net du capital investi de 1,89 fois et un taux de rentabilité interne (TRI) net de 16,6 %.

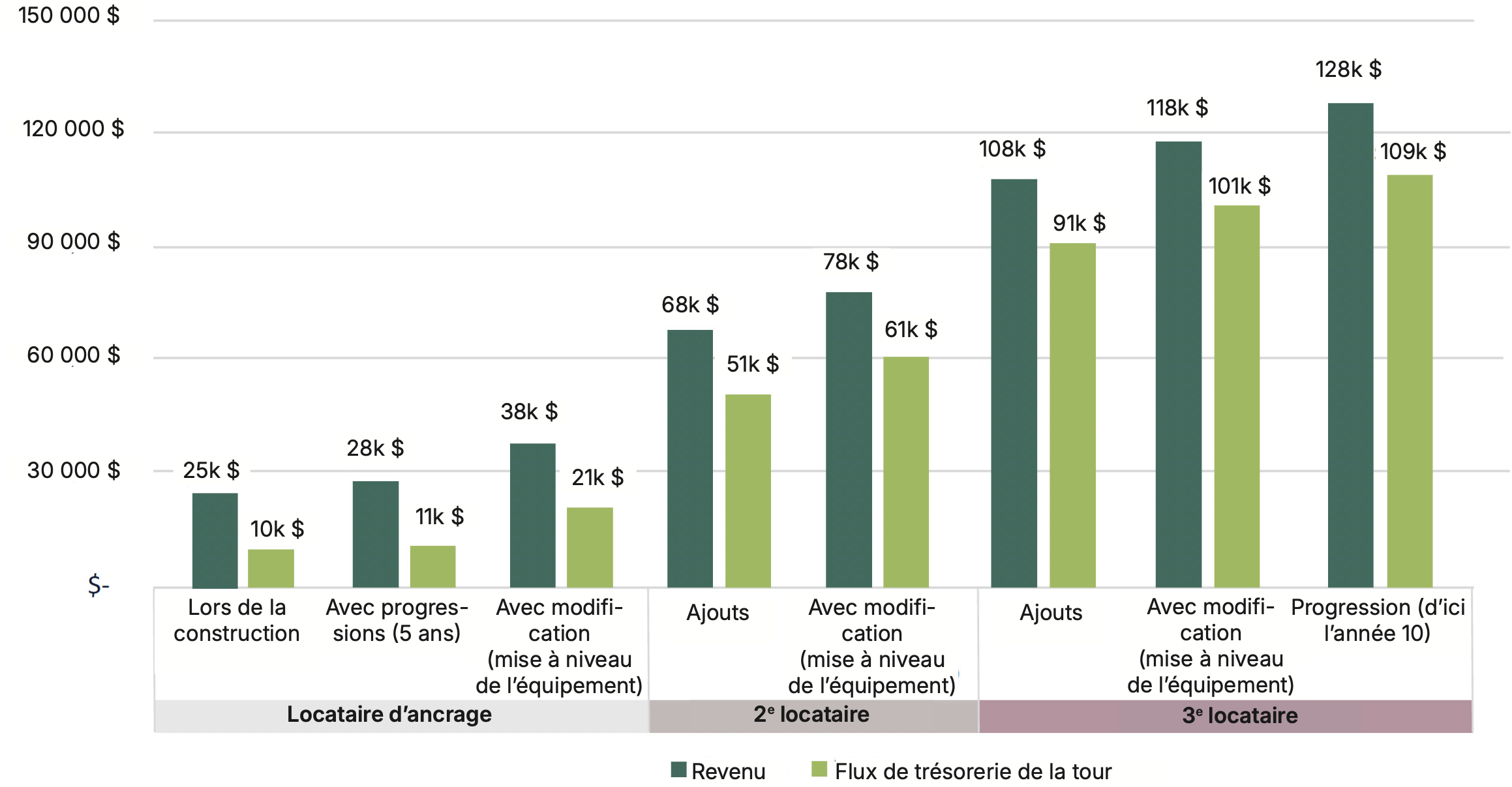

Illustration 2 – Exemple de croissance modélisée des flux de tréorerie des tours sur une période prolongée

Source : Peppertree Capital. Au 31 juillet 2024.

En 2024, le PCF IX a développé 297 tours, ce qui porte le nombre total de tours construites à 3 220. Le PCF IX a actuellement 1 224 tours cellulaires en construction et 440 en attente d’acquisition. La demande de nouveaux pylônes continue d’être alimentée par la croissance démographique, la croissance des appareils connectés, le développement d’applications à forte intensité de données et l’évolution du réseau (de la 4G à la 5G).

À l’amorce de 2025, nous prévoyons que le PCF IX commencera à liquider les portefeuilles de tours à un prix égal ou supérieur à 30 ou 40 fois le flux de trésorerie de la tour. Cela générerait des rendements et des liquidités supplémentaires pour le Mandat privé d’immobilier Starlight, ce qui nous permettrait de l’allouer au prochain fonds Peppertree ou à d’autres occasions d’investissement offrant un rendement total de plus de 15 %. Le PCF IX a généré un rendement total d’environ 21,7 % en 2023 et nous prévoyons des rendements similaires en 2024, grâce au développement de nouvelles tours, à l’indexation annuelle des loyers contractuels, aux gains de loyers liés aux modifications de baux et à l’augmentation du nombre de locataires dans les tours existantes.

Starlight Canadian Residential Growth Fund

Starlight Investments est le plus grand bailleur résidentiel du Canada avec plus de 66 000 appartements d’un bout à l’autre du pays. Des immeubles d’habitation plus anciens sont acquis et les appartements ainsi que l’infrastructure du bâtiment sont rénovés afin de rendre le bâtiment plus moderne et plus efficace. Historiquement, Starlight Investments a généré un TRI brut de 25,0 % dans le cadre de cette stratégie, y compris une distribution annuelle en espèces de 4,0 %.

Le Starlight Canadian Residential Growth Fund II (« SCRGF II ») a acquis 5 508 suites dans 66 propriétés, principalement en Ontario et en Colombie-Britannique. Le SCRGF II a investi 117,0 millions $ pour rénover les immeubles et améliorer 1 620 appartements. Ces investissements ont généré une croissance moyenne des loyers de 60,5 % et un rendement des coûts de 31,0 %. La valeur totale créée par SCRGF II est maintenant de 401 millions $ et la valeur du portefeuille a augmenté pour atteindre 1,8 milliard $. Le SCRGF II a généré un TRI brut non réalisé depuis sa création de 13,0 % et le ratio de l’argent brut des actions est de 1,42x.

Le Starlight Canadian Residential Growth Fund III (« SCRGF III ») a acquis 6 210 appartements dans 55 propriétés, principalement en Ontario et en Colombie-Britannique. Le SCRGF III a investi 71 millions $ pour rénover les immeubles et améliorer 1 237 appartements. Ces investissements ont généré une croissance moyenne des loyers de 41,2 % et un retour sur investissement de 32,8 %. La valeur totale créée par SCRGF III est maintenant de 286 millions $ et la valeur du portefeuille a augmenté pour atteindre 2,2 milliards $. Le SCRGF III devrait générer des rendements similaires à ceux de SCRGF II.

À l’amorce de 2025, nous prévoyons que le PCF IX commencera à liquider les portefeuilles de tours à un prix égal ou supérieur à 30 ou 40 fois le flux de trésorerie de la tour. Cela générerait des rendements et des liquidités supplémentaires pour le Mandat privé d’immobilier Starlight, ce qui nous permettrait de l’allouer au prochain fonds Peppertree ou à d’autres occasions d’investissement offrant un rendement total de plus de 15 %. Le PCF IX a généré un rendement total d’environ 21,7 % en 2023 et nous prévoyons des rendements similaires en 2024, grâce au développement de nouvelles tours, à l’indexation annuelle des loyers contractuels, aux gains de loyers liés aux modifications de baux et à l’augmentation du nombre de locataires dans les tours existantes.

Starlight Canadian Residential Growth Fund

Starlight Investments est le plus grand bailleur résidentiel du Canada avec plus de 66 000 appartements d’un bout à l’autre du pays. Des immeubles d’habitation plus anciens sont acquis et les appartements ainsi que l’infrastructure du bâtiment sont rénovés afin de rendre le bâtiment plus moderne et plus efficace. Historiquement, Starlight Investments a généré un TRI brut de 25,0 % dans le cadre de cette stratégie, y compris une distribution annuelle en espèces de 4,0 %.

Le Starlight Canadian Residential Growth Fund II (« SCRGF II ») a acquis 5 508 suites dans 66 propriétés, principalement en Ontario et en Colombie-Britannique. Le SCRGF II a investi 117,0 millions $ pour rénover les immeubles et améliorer 1 620 appartements. Ces investissements ont généré une croissance moyenne des loyers de 60,5 % et un rendement des coûts de 31,0 %. La valeur totale créée par SCRGF II est maintenant de 401 millions $ et la valeur du portefeuille a augmenté pour atteindre 1,8 milliard $. Le SCRGF II a généré un TRI brut non réalisé depuis sa création de 13,0 % et le ratio de l’argent brut des actions est de 1,42x.

Le Starlight Canadian Residential Growth Fund III (« SCRGF III ») a acquis 6 210 appartements dans 55 propriétés, principalement en Ontario et en Colombie-Britannique. Le SCRGF III a investi 71 millions $ pour rénover les immeubles et améliorer 1 237 appartements. Ces investissements ont généré une croissance moyenne des loyers de 41,2 % et un retour sur investissement de 32,8 %. La valeur totale créée par SCRGF III est maintenant de 286 millions $ et la valeur du portefeuille a augmenté pour atteindre 2,2 milliards $. Le SCRGF III devrait générer des rendements similaires à ceux de SCRGF II.

Illustration 3 - Programme de mise à niveau des logements Starlight

Source : Starlight Investments.

La Société canadienne d’hypothèques et de logement (« SCHL ») estime que d’ici 2030, la pénurie de logements au Canada atteindra 3,5 millions de logements. Dans son rapport 2024 sur le marché locatif, la SCHL estime que le taux d’inoccupation des appartements à l’échelle nationale est à un niveau record de 1,5 %, ce qui a conduit à une croissance des loyers de 8,0 % en 2023. Les SCRGF II et III sont principalement exposés à Toronto (1,4 % d’inoccupation) et à Vancouver/ Victoria (0,9 % d’inoccupation), où l’inoccupation est encore plus faible et la croissance des loyers plus forte.

En 2024, les SCRGF II et III devraient produire des rendements totaux similaires à ceux obtenus en 2023 (plus de 10,0 %). La baisse des taux d’intérêt au cours du second semestre 2024 devrait faire baisser les taux de capitalisation et augmenter la valorisation du portefeuille. La majeure partie de la dette de chaque portefeuille a été refinancée par une dette amortissable sur 40 ans avec des coupons bien inférieurs à 4,0 %.

Jusqu’en 2025, nous prévoyons que les rendements du SCRGF III seront générés par la rotation des appartements et l’amélioration des immeubles. Cependant, en 2025, nous prévoyons que le SCRGF II commencera à vendre des immeubles d’habitation à des taux de capitalisation de 4,0 % ou plus. Cela générerait des rendements et des liquidités supplémentaires pour le Mandat privé d’immobilier Starlight, ce qui nous permettrait de les allouer au prochain SCRGF ou à d’autres occasions d’investissement offrant un rendement total de plus de 15 %.

Prologis Targeted US Logistics Fund

Prologis Inc. constitue le plus grand propriétaire industriel mondial avec environ 1,2 milliard de pieds carrés de biens immobiliers dans 19 pays. Chaque année, 2,8 % du PIB mondial transite par les entrepôts de Prologis, dont le portefeuille comprend 5 613 bâtiments desservant 6 700 clients. Prologis Targeted US Logistics Fund (« USLF ») est un portefeuille américain d’actifs modernes de distribution, de logistique et d’entreposage dans les marchés côtiers de niveau 1 qui servent des clients mondiaux.

Prologis signale que la hausse des taux d’intérêt a entraîné une augmentation significative des taux de capitalisation et des TRI attendus par les investisseurs, ainsi qu’une baisse des évaluations. Si la croissance des loyers a été de plus de 80 %, elle ne s’applique qu’aux 15 % de loyers arrivant à échéance chaque année. Cela a été plus que compensé par l’augmentation de 250 points de base des taux de capitalisation et des TRI des investisseurs qui s’appliquent à 100 % du revenu d’exploitation net du portefeuille. Prologis évalue 100 % du portefeuille chaque trimestre et ses évaluateurs ont été extrêmement conservateurs. Nous avons vendu notre position dans USLF et redéployé le capital dans des titres cotés avec une décote importante par rapport à la valeur liquidative.

Unison Midgard Fund

Unison Midgard Fund (« Unison ») est un fonds ouvert qui génère des rendements par le biais d’investissements en actions dans des maisons unifamiliales d’un bout à l’autre des États-Unis. Historiquement, les prix des maisons américaines ont augmenté de 5,0 % en moyenne au cours des 50 dernières années, tandis que les maisons dans lesquelles Unison a investi ont historiquement surperformé ce chiffre d’environ 170 points de base. En conséquence, Unison a généré en moyenne un rendement total de 14,5 % lorsque les maisons américaines se sont appréciées de 5,0 %.

Unison est passé à 1,1 milliard $US, garanti par des biens immobiliers d’une valeur de 4,0 milliards $US. Les réalisations (ventes ou refinancements de biens immobiliers) au cours du deuxième trimestre 2024 ont généré des gains moyens de 100,1 % et un TRI global de 21,0 % (66,2 % et 23,2 % respectivement, depuis la création). Au 30 juin 2024, le portefeuille d’Unison continue de s’améliorer en qualité puisque la valeur moyenne des maisons est passée à 497 000 $US (la moyenne américaine est de 417 700 $) avec un investissement moyen d’Unison de 73 500 $US. Le propriétaire moyen est âgé de 58 ans, avec un score de crédit de 749 (contre 733 à l’origine) et les maisons ont un ratio prêt/valeur moyen de 44,0 % (contre 63,0 % à l’origine).

En 2024, 56,1 % des marchés de l’Unison devraient connaître une appréciation du prix des maisons de 3,0 % ou plus, 31,2 % une appréciation de 4,0 % ou plus et 21,8 % une appréciation de 5,0 % ou plus. Au 30 juin 2024, Unison a généré un rendement total de 13,2 %, car l’effet de « verrouillage » continue de limiter l’offre sur le marché de la revente et l’offre sur le marché des nouveaux logements reste inférieure à la formation annuelle des ménages. La baisse du taux des fonds fédéraux a entraîné une diminution des taux hypothécaires, tandis que le marché du travail américain reste relativement solide. Par conséquent, à mesure que l’accessibilité s’améliore, nous nous attendons à ce que les prix de l’immobilier américain continuent de s’apprécier, bien qu’à un rythme plus lent.

En 2024, les SCRGF II et III devraient produire des rendements totaux similaires à ceux obtenus en 2023 (plus de 10,0 %). La baisse des taux d’intérêt au cours du second semestre 2024 devrait faire baisser les taux de capitalisation et augmenter la valorisation du portefeuille. La majeure partie de la dette de chaque portefeuille a été refinancée par une dette amortissable sur 40 ans avec des coupons bien inférieurs à 4,0 %.

Jusqu’en 2025, nous prévoyons que les rendements du SCRGF III seront générés par la rotation des appartements et l’amélioration des immeubles. Cependant, en 2025, nous prévoyons que le SCRGF II commencera à vendre des immeubles d’habitation à des taux de capitalisation de 4,0 % ou plus. Cela générerait des rendements et des liquidités supplémentaires pour le Mandat privé d’immobilier Starlight, ce qui nous permettrait de les allouer au prochain SCRGF ou à d’autres occasions d’investissement offrant un rendement total de plus de 15 %.

Prologis Targeted US Logistics Fund

Prologis Inc. constitue le plus grand propriétaire industriel mondial avec environ 1,2 milliard de pieds carrés de biens immobiliers dans 19 pays. Chaque année, 2,8 % du PIB mondial transite par les entrepôts de Prologis, dont le portefeuille comprend 5 613 bâtiments desservant 6 700 clients. Prologis Targeted US Logistics Fund (« USLF ») est un portefeuille américain d’actifs modernes de distribution, de logistique et d’entreposage dans les marchés côtiers de niveau 1 qui servent des clients mondiaux.

Prologis signale que la hausse des taux d’intérêt a entraîné une augmentation significative des taux de capitalisation et des TRI attendus par les investisseurs, ainsi qu’une baisse des évaluations. Si la croissance des loyers a été de plus de 80 %, elle ne s’applique qu’aux 15 % de loyers arrivant à échéance chaque année. Cela a été plus que compensé par l’augmentation de 250 points de base des taux de capitalisation et des TRI des investisseurs qui s’appliquent à 100 % du revenu d’exploitation net du portefeuille. Prologis évalue 100 % du portefeuille chaque trimestre et ses évaluateurs ont été extrêmement conservateurs. Nous avons vendu notre position dans USLF et redéployé le capital dans des titres cotés avec une décote importante par rapport à la valeur liquidative.

Unison Midgard Fund

Unison Midgard Fund (« Unison ») est un fonds ouvert qui génère des rendements par le biais d’investissements en actions dans des maisons unifamiliales d’un bout à l’autre des États-Unis. Historiquement, les prix des maisons américaines ont augmenté de 5,0 % en moyenne au cours des 50 dernières années, tandis que les maisons dans lesquelles Unison a investi ont historiquement surperformé ce chiffre d’environ 170 points de base. En conséquence, Unison a généré en moyenne un rendement total de 14,5 % lorsque les maisons américaines se sont appréciées de 5,0 %.

Unison est passé à 1,1 milliard $US, garanti par des biens immobiliers d’une valeur de 4,0 milliards $US. Les réalisations (ventes ou refinancements de biens immobiliers) au cours du deuxième trimestre 2024 ont généré des gains moyens de 100,1 % et un TRI global de 21,0 % (66,2 % et 23,2 % respectivement, depuis la création). Au 30 juin 2024, le portefeuille d’Unison continue de s’améliorer en qualité puisque la valeur moyenne des maisons est passée à 497 000 $US (la moyenne américaine est de 417 700 $) avec un investissement moyen d’Unison de 73 500 $US. Le propriétaire moyen est âgé de 58 ans, avec un score de crédit de 749 (contre 733 à l’origine) et les maisons ont un ratio prêt/valeur moyen de 44,0 % (contre 63,0 % à l’origine).

En 2024, 56,1 % des marchés de l’Unison devraient connaître une appréciation du prix des maisons de 3,0 % ou plus, 31,2 % une appréciation de 4,0 % ou plus et 21,8 % une appréciation de 5,0 % ou plus. Au 30 juin 2024, Unison a généré un rendement total de 13,2 %, car l’effet de « verrouillage » continue de limiter l’offre sur le marché de la revente et l’offre sur le marché des nouveaux logements reste inférieure à la formation annuelle des ménages. La baisse du taux des fonds fédéraux a entraîné une diminution des taux hypothécaires, tandis que le marché du travail américain reste relativement solide. Par conséquent, à mesure que l’accessibilité s’améliore, nous nous attendons à ce que les prix de l’immobilier américain continuent de s’apprécier, bien qu’à un rythme plus lent.

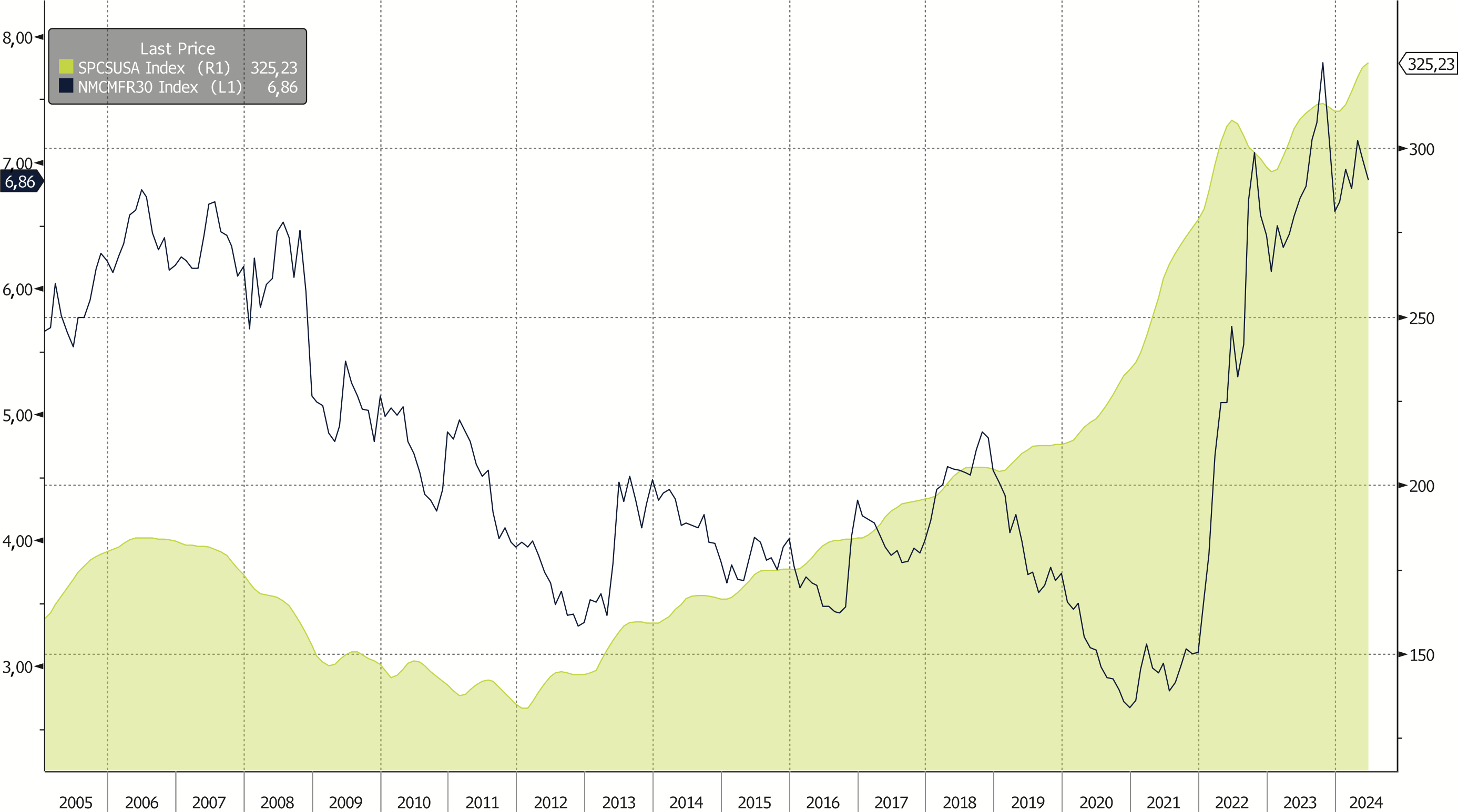

Illustration 4 - Prix de l’immobilier aux États-Unis et taux hypothécaires à 30 ans

Source : Bloomberg Finance L.P. Au 31 août, 2024.

Perspectives de rendement pour 2024

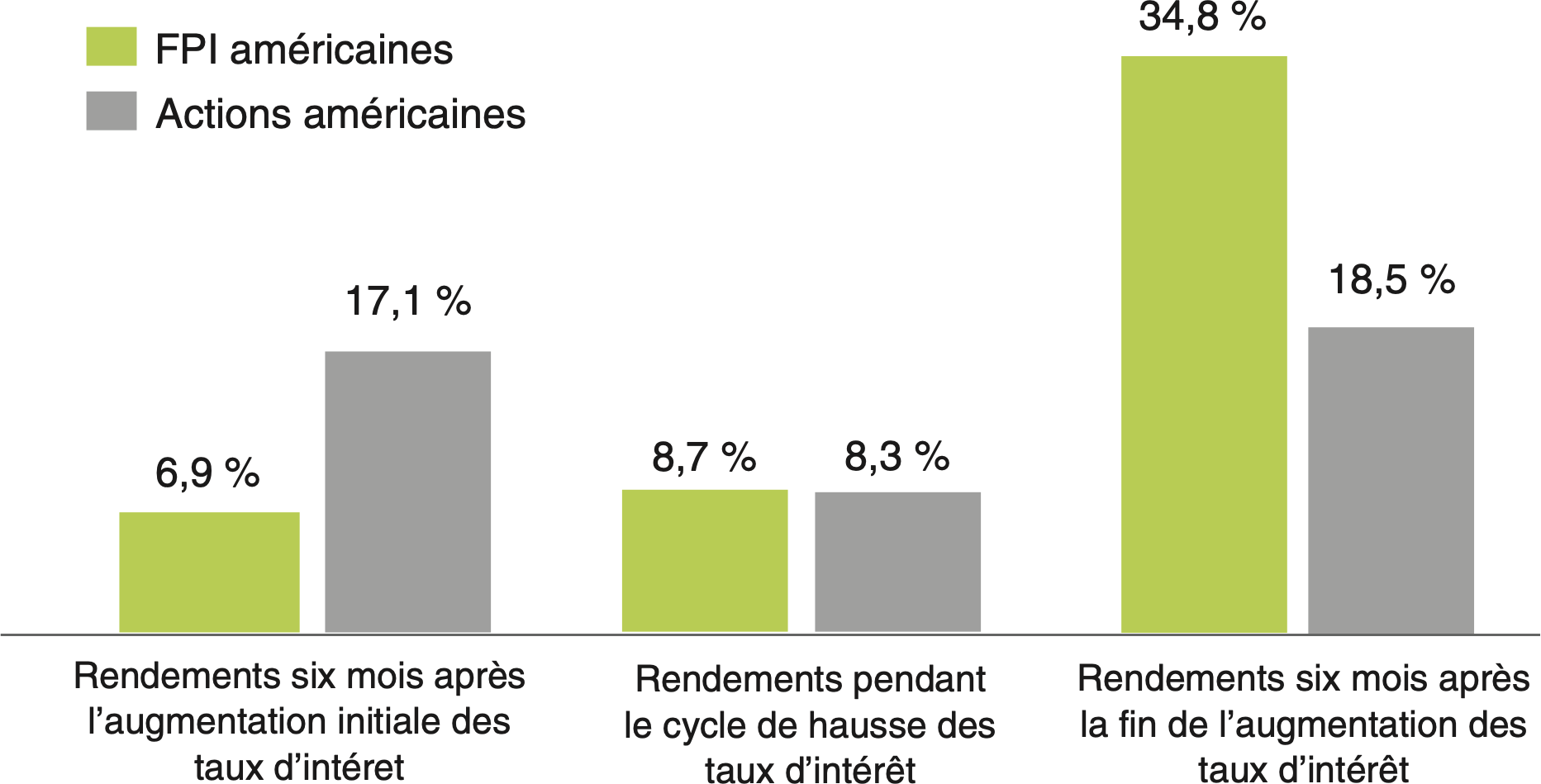

Une grande partie du rendement de l’immobilier mondial en 2023 a été stimulée par un cycle de hausse des banques centrales mondiales de 2022 à 2023. Ce cycle de hausse est terminé et la Banque du Canada a commencé à réduire le taux au jour le jour. La Banque fédérale de réserve suivra le mouvement et a indiqué qu’elle commencerait à réduire le taux des fonds fédéraux en septembre. Historiquement, l’immobilier coté en bourse a surperformé après la fin des cycles de hausse des taux et également lorsque les rendements des obligations à long terme chutent.

Illustration 5 - Surperformance de l’immobilier après les cycles de hause des taux d’intéret

Source : calcul de Starlight Capital et Cohen & Steers, Bloomberg Finance L.P. et la Réserve fédérale. Au 31 août 2022.

Le cycle de hausse des taux n’a pas eu d’impact important sur les revenus de l’immobilier, mais les multiples de transaction de l’immobilier ont chuté de manière significative. De nombreux investisseurs restent sous-exposés à l’immobilier, mais à mesure que les taux baissent et que les revenus de l’immobilier augmentent, nous croyons que les ratios de l’immobilier continueront à augmenter.

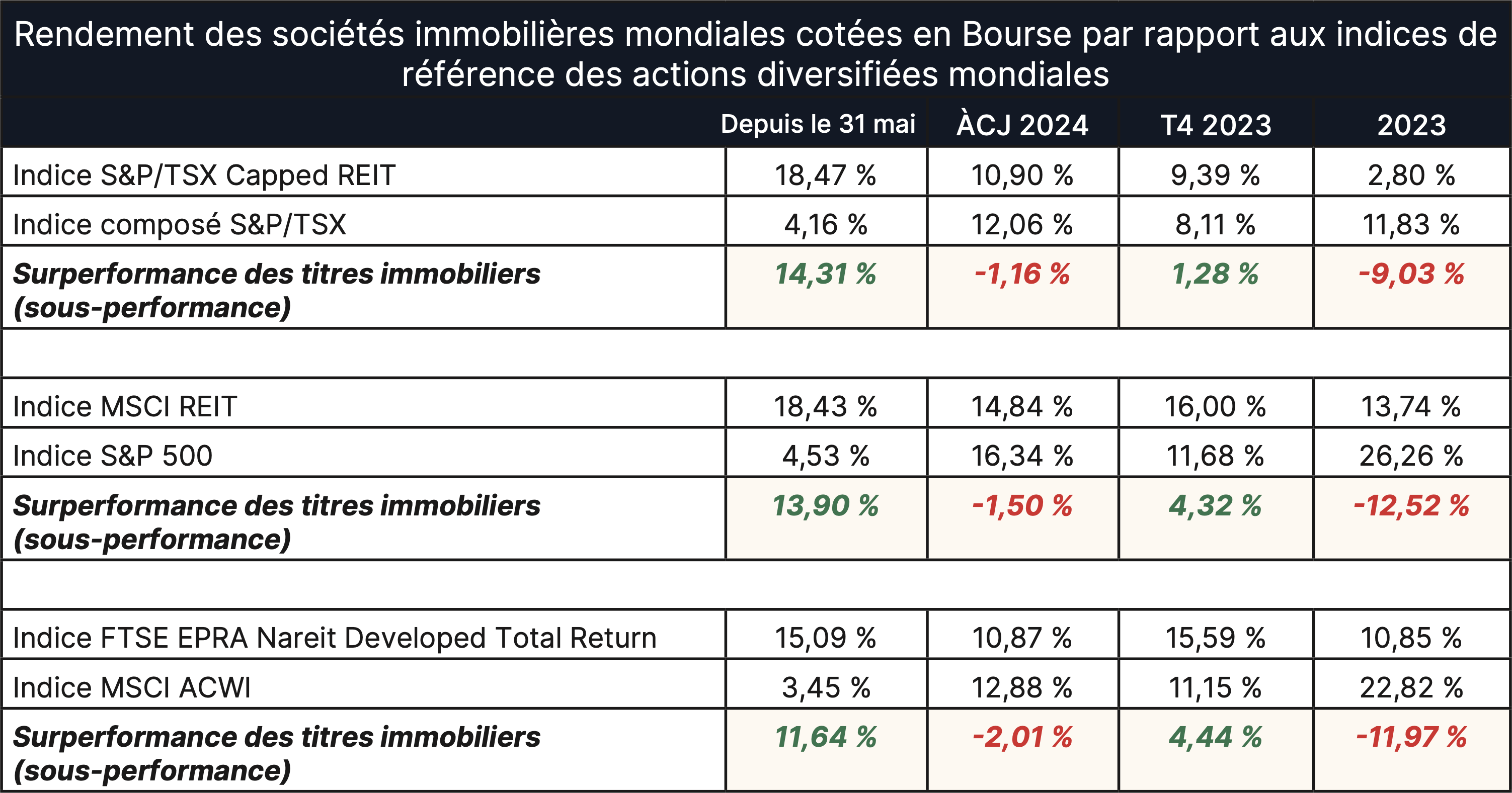

Illustration 6 - Rendement des sociétés immobilières mondiales cotées en Bourse par rapport aux indices de référence des actions diversifiées mondiales

Source : Blomberg FInance L.P. Au 10 septembre 2024.

Remarque : Les titres canadiens sont libellés en $CA et les titres américains sont libellés en $US.

Remarque : Les titres canadiens sont libellés en $CA et les titres américains sont libellés en $US.

Le Mandat privé d’immobilier mondial Starlight a été conçu pour générer des rendements totaux annuels de 12,0 % à 14,0 % pour les investisseurs, y compris un rendement de distribution annuel de 5,0 %. Depuis sa création (le 30 avril 2020), le Fonds a généré un rendement total annualisé de 12,6 % et les investisseurs initiaux ont vu leur rendement annualisé augmenter à 7,3 %. Nous prévoyons que le Mandat privé générera un rendement total de plus de 12,0 % en 2024, avec une hausse de ce chiffre en 2025 liée à la vente d’immeubles d’habitation et de tours de téléphonie cellulaire pour des gains substantiels.

Nous vous invitons à vous associer à nous.

Mandat privé d’immobilier mondial Starlight

Mandat privé d’immobilier mondial Starlight

Structure de fonds novatrice

Accédez à un portefeuille diversifié de partenaires d’investissement privés de premier ordre qui gèrent des biens immobiliers privés de qualité institutionnelle.

Accédez à un portefeuille diversifié de partenaires d’investissement privés de premier ordre qui gèrent des biens immobiliers privés de qualité institutionnelle.

Actifs réels

Mandat privé d'immobilier mondial Starligh

Lancement - 2020

Objectif d’investissement

Réaliser une appréciation du capital à long terme et un revenu courant régulier en investissant à l’échelle mondiale dans des fiducies immobilières privées et dans des fonds de placement immobilier publics et des titres de participation de sociétés participant au secteur de l’immobilier résidentiel et commercial

Codes de fonds

Série A (SLC1101)

Série F (SLC1201)

Série I (SLC1901)

Fréquence des distributions

Fixe trimestrielle

Déni de responsabilité important.

Les opinions exprimées dans cette mise à jour sont susceptibles d’être modifiées à tout moment en fonction des conditions du marché ou d’autres conditions et sont à jour au 2 septembre 2024. Bien que tout le matériel soit considéré comme fiable, l’exactitude et l’exhaustivité ne peuvent être garanties.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », « s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir. Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.

Starlight Investments Capital LP (« Starlight Capital ») est le gestionnaire du Mandat privé d’immobilier mondial Starlight, du Mandat privé d’infrastructures mondiales Starlight et du Mandat privé d’actions mondiales Starlight (les « mandats privés Starlight »). Les mandats privés Starlight ne sont proposés qu’aux « investisseurs accrédités » ou en vertu d’une autre exemption de l’obligation de prospectus.

Les opinions exprimées dans cette mise à jour sont susceptibles d’être modifiées à tout moment en fonction des conditions du marché ou d’autres conditions et sont à jour au 2 septembre 2024. Bien que tout le matériel soit considéré comme fiable, l’exactitude et l’exhaustivité ne peuvent être garanties.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », « s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir. Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.

Starlight Investments Capital LP (« Starlight Capital ») est le gestionnaire du Mandat privé d’immobilier mondial Starlight, du Mandat privé d’infrastructures mondiales Starlight et du Mandat privé d’actions mondiales Starlight (les « mandats privés Starlight »). Les mandats privés Starlight ne sont proposés qu’aux « investisseurs accrédités » ou en vertu d’une autre exemption de l’obligation de prospectus.