Les sources de surperformance d’IFM sont l’aéroport de Vienne (+22,6 %), le port international de Mersin (+7,4 %), Colonial Pipeline Company (+6,2 %), Buckeye Partners L.P. (+5,0 %) et Switch (+4,4 %). Cinq investissements ont généré des rendements négatifs ce trimestre, Atlas Arteria (-4,8 %), Enwave Energy Corporation (-4,5 %), Naturgy Energy Group S.S. (-3,1 %) connaissant les plus fortes baisses.

Le IFM a reçu des distributions totalisant 153,7 millions $US au cours du trimestre, principalement de Naturgy Energy Group S.A., Mersin International Port, Airports Group et Vienna Airport. Au cours du deuxième trimestre, le IFM a déclaré une distribution de 309,0 millions $US US aux investisseurs.

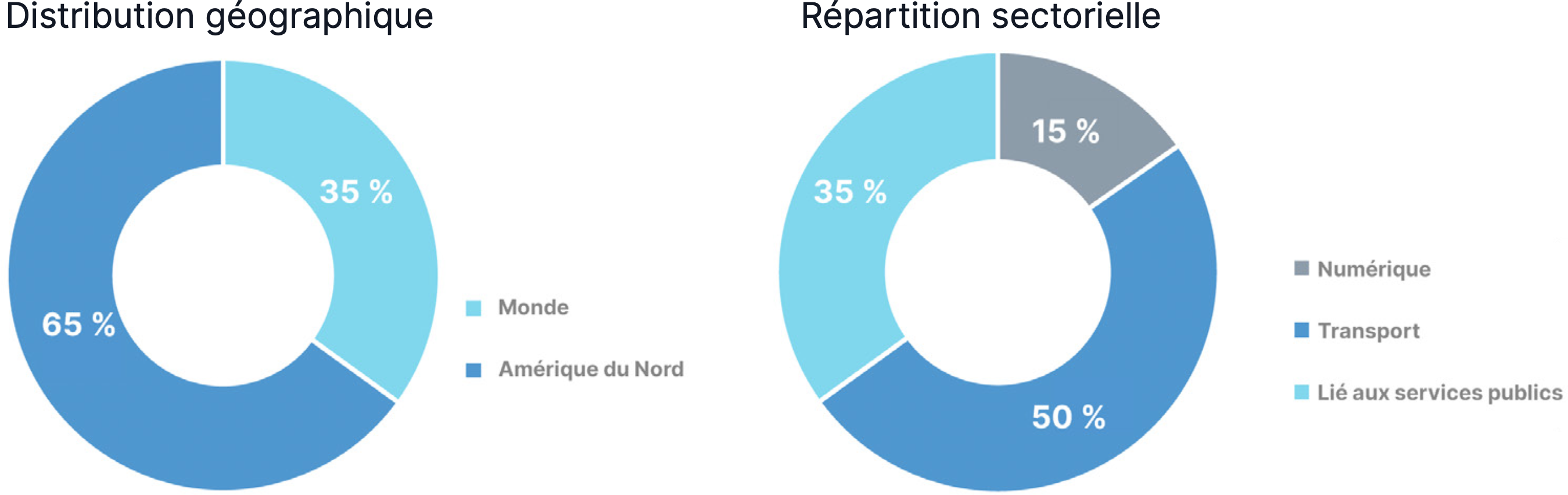

Peppertree Capital Fund IX

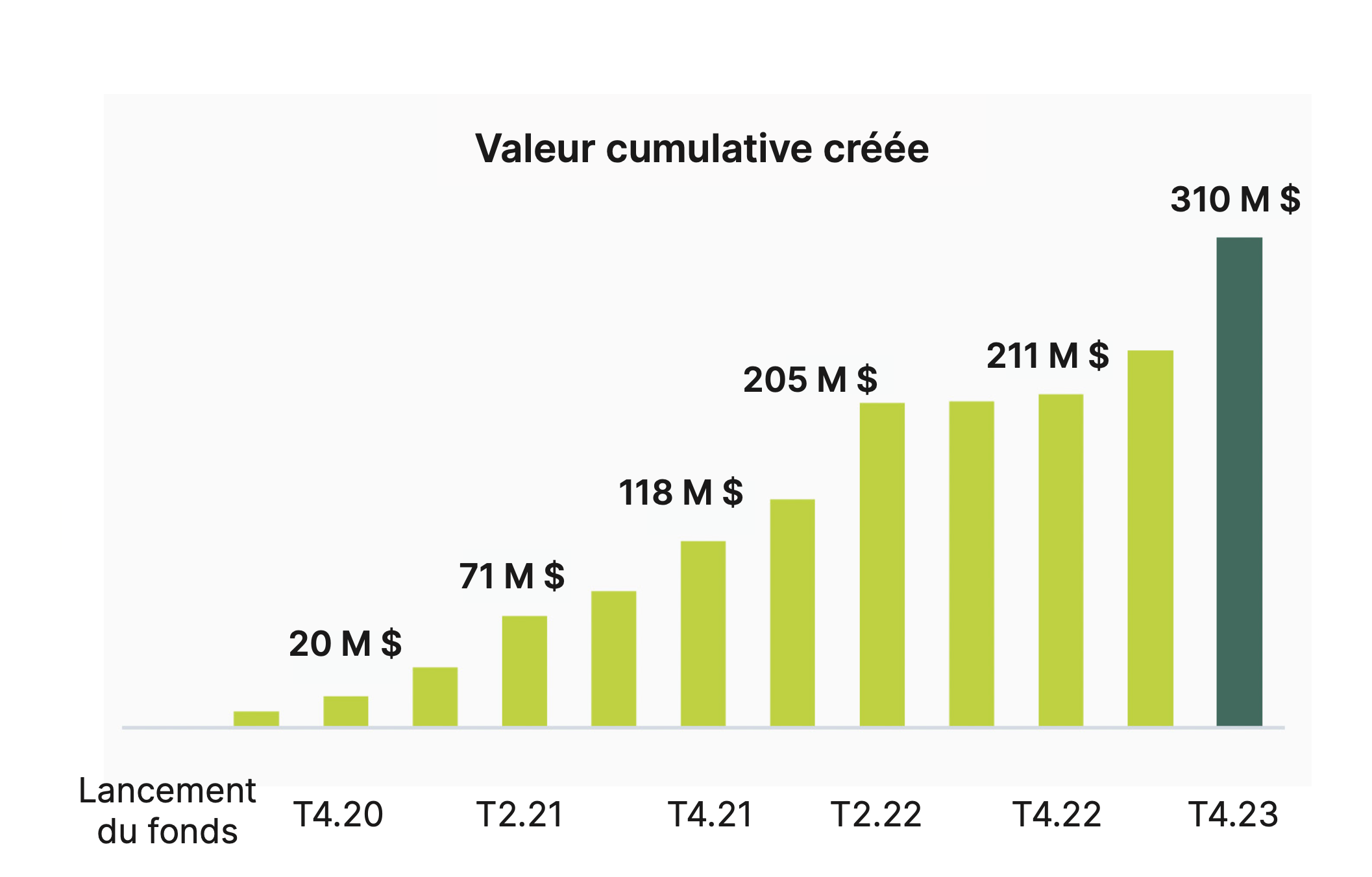

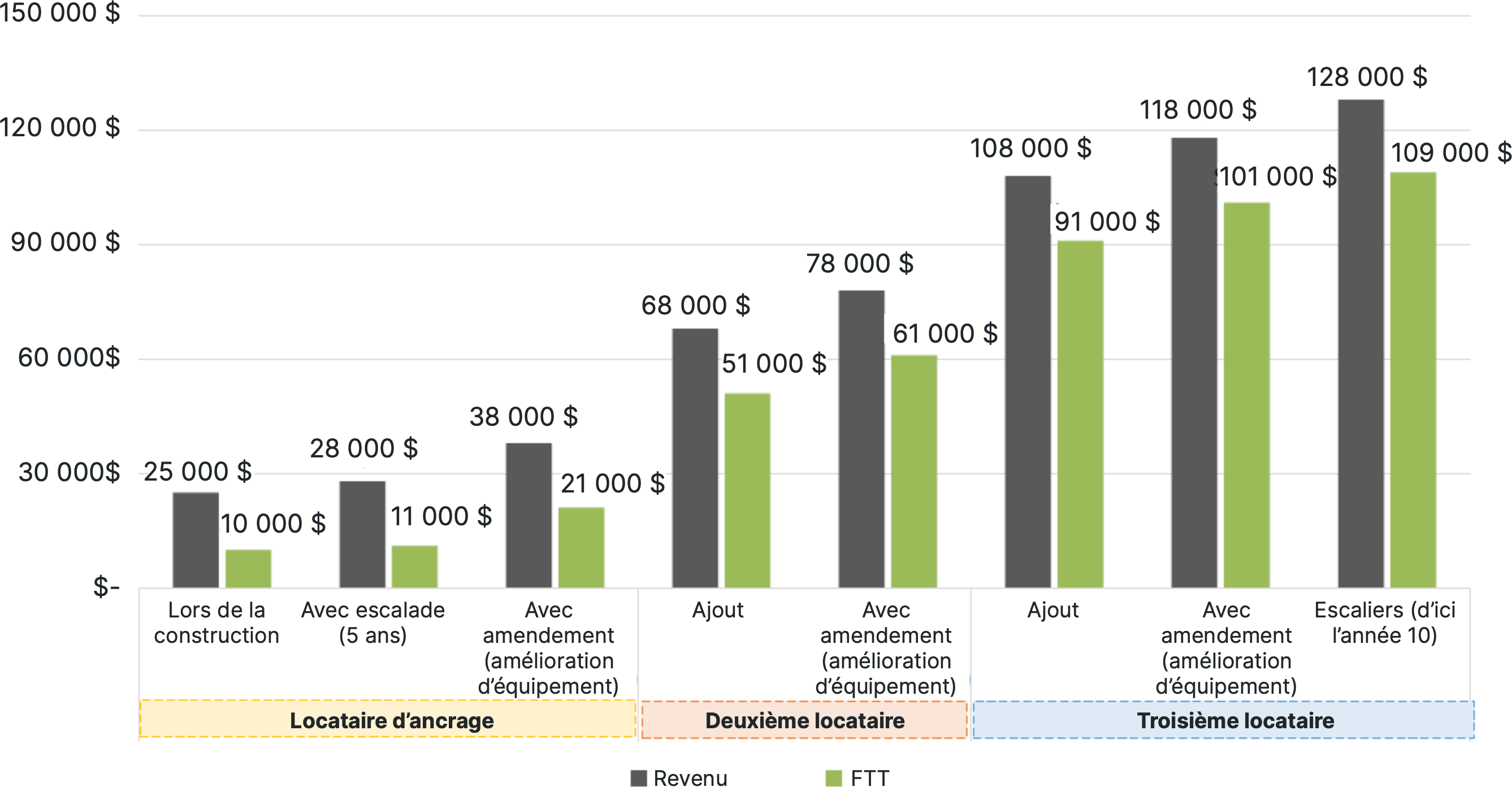

Le Mandat d’infrastructures a alloué 10 millions $ à Peppertree, dont 72,6 % ont été appelés et investis. Peppertree a développé ou acquis 2 322 tours, avec 1 345 autres actifs en cours de développement et 686 en attente d’acquisition. Depuis septembre 2022, Peppertree a alloué environ 898 millions $ et généré environ 250 millions $ d’appréciation du capital, ce qui équivaut à un multiple de 1,3 x sur le capital investi.

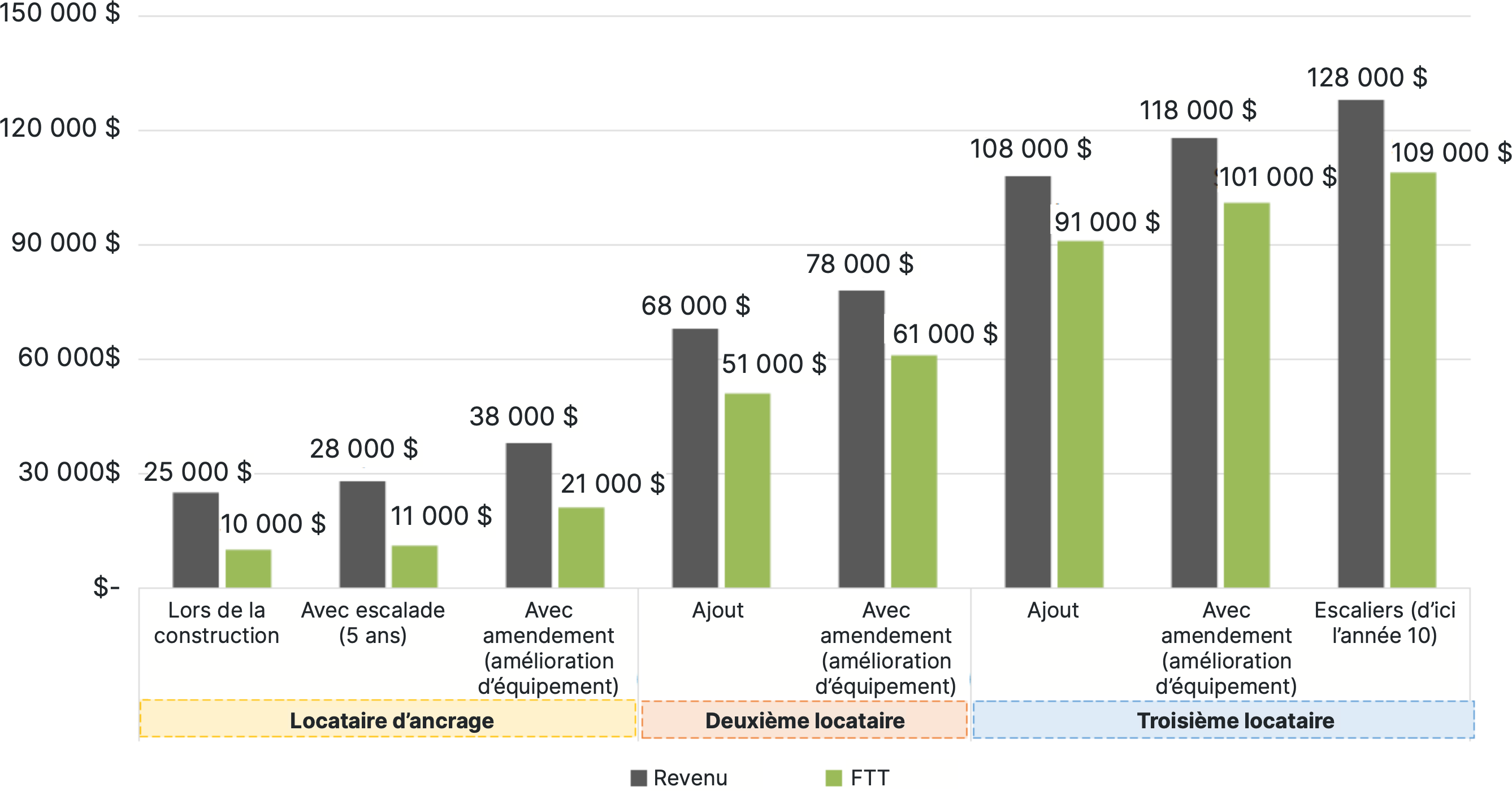

Les investisseurs se sont demandé si la hausse des taux d’intérêt avait eu une incidence sur les ratios auxquels les tours de téléphonie cellulaire peuvent être vendues. La réponse courte est non, car le potentiel de création de valeur des tours de téléphonie cellulaire est immense. Si Peppertree construit une tour cellulaire avec un locataire, le coût total de développement de 337 500 $ US génère environ 10 000 $US de flux de trésorerie de la tour (« FTT »). Des augmentations annuelles de loyer de 3,0 % sur cinq ans porteraient le FTT à 11 000 $US, ce qui est bien, mais pas spectaculaire. Cependant, chaque fois que le locataire modernise son équipement, son loyer augmente sur la base d’une « commission de modification ». Sur une période de cinq ans, cela pourrait faire passer le FTT à 21 000 $US, soit une augmentation de 110 % du FTT. La vente de cette tour à une société publique de placement immobilier à 40 fois le FTT rapporterait 840 000 $US, soit un ratio de 1,5 fois le capital investi.

La FPI de tour a payé 40 fois le FTT et si elle se négocie à 20 fois, cette acquisition pourrait sembler très dilutive. Toutefois, si la FPI ajoute un autre locataire à la tour et conserve la tour pendant cinq ans avec des indexations annuelles et des frais d’amendement supplémentaires, le FTT pourrait atteindre 61 000 $US. Le prix d’achat passe alors de 40 fois le FTT à 14 fois le FTT. Si nous excluons les indexations et les frais de modification et que nous nous contentons d’ajouter un autre locataire, le FTT passe à 51 000 $US. Dans ce scénario, le prix d’achat passe de 40 fois le FTT à 17 fois le FTT. Quoi qu’il en soit, il est clair que les sociétés de placement immobilier spécialisées dans les tours de téléphonie cellulaire qui se négocient à 20 fois le prix d’achat seraient toujours très disposées à acquérir de nouvelles tours de téléphonie cellulaire à 40 fois le FTT auprès d’un promoteur tel que Peppertree.