Mise à jour 2024 du Mandat privé d’infrastructures mondiales Starlight

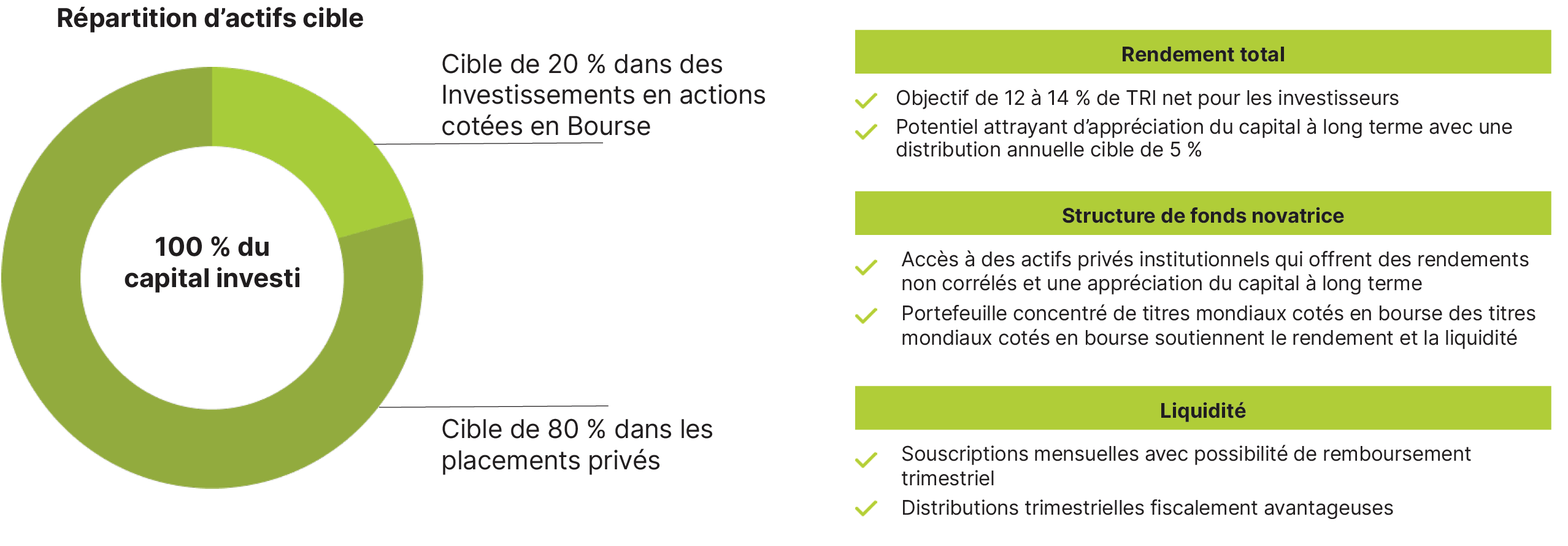

Le Mandat privé d’infrastructures mondiales Starlight est conçu pour permettre aux investisseurs accrédités d’accéder à des actifs privés de qualité institutionnelle dans le cadre d’une solution offrant à la fois liquidité et revenu. Sa conception unique (80 % de fonds d’actifs privés, 20 % de titres cotés en Bourse) permet aux investisseurs de s’associer aux meilleurs gestionnaires institutionnels mondiaux d’actifs privés et d’investir aux côtés de certains des plus grands régimes de retraite, compagnies d’assurance et gestionnaires de patrimoine du monde.

2024 à ce jour

Le Mandat privé d’infrastructures mondiales Starlight (« Mandat ») a généré un rendement total de 8,9 % depuis le début de l’année. Le rendement annuel actuel du mandat (payé trimestriellement) est de 5,4 % et, en 2023, la distribution est un remboursement de capital à 100 % à des fins fiscales.

Jusqu’à la fin du mois de juillet, le portefeuille de titres cotés a dégagé un rendement total de 5,2 %, tout en générant huit augmentations de dividendes et de distributions, avec une augmentation moyenne de 7,8 %. La baisse des taux d’intérêt au Canada et aux États-Unis a fait baisser les taux d’actualisation et les taux de capitalisation, ce qui a eu une incidence positive sur l’évaluation des actifs privés.

Les rendements du Mandat privé d’infrastructures mondiales Starlight se comparent très favorablement à ceux de l’univers des solutions d’infrastructure privées.

Jusqu’à la fin du mois de juillet, le portefeuille de titres cotés a dégagé un rendement total de 5,2 %, tout en générant huit augmentations de dividendes et de distributions, avec une augmentation moyenne de 7,8 %. La baisse des taux d’intérêt au Canada et aux États-Unis a fait baisser les taux d’actualisation et les taux de capitalisation, ce qui a eu une incidence positive sur l’évaluation des actifs privés.

Les rendements du Mandat privé d’infrastructures mondiales Starlight se comparent très favorablement à ceux de l’univers des solutions d’infrastructure privées.

Illustration 1 – Rendement du Mandat privé d’infrastructures mondiales Starlight

Source : Starlight Capital, MSCI Burgiss au 31 juillet 2024. La date de lancement est avril 2020 pour la série F du Mandat privé d’infrastructures mondiales Starlight.

Peppertree Capital Fund IX

Peppertree Capital consitue le principal développeur de tours cellulaires aux États-Unis. Les tours sont développées, louées à des entreprises de télécommunications (Verizon, AT&T et T-Mobile) et vendues à des agrégateurs de tours (American Tower, Crown Castle et SBA Communications). Historiquement, Peppertree a généré un rendement net du capital investi de 1,89 fois et un taux de rendement interne (TRI) net de 16,6 %.

Peppertree Capital consitue le principal développeur de tours cellulaires aux États-Unis. Les tours sont développées, louées à des entreprises de télécommunications (Verizon, AT&T et T-Mobile) et vendues à des agrégateurs de tours (American Tower, Crown Castle et SBA Communications). Historiquement, Peppertree a généré un rendement net du capital investi de 1,89 fois et un taux de rendement interne (TRI) net de 16,6 %.

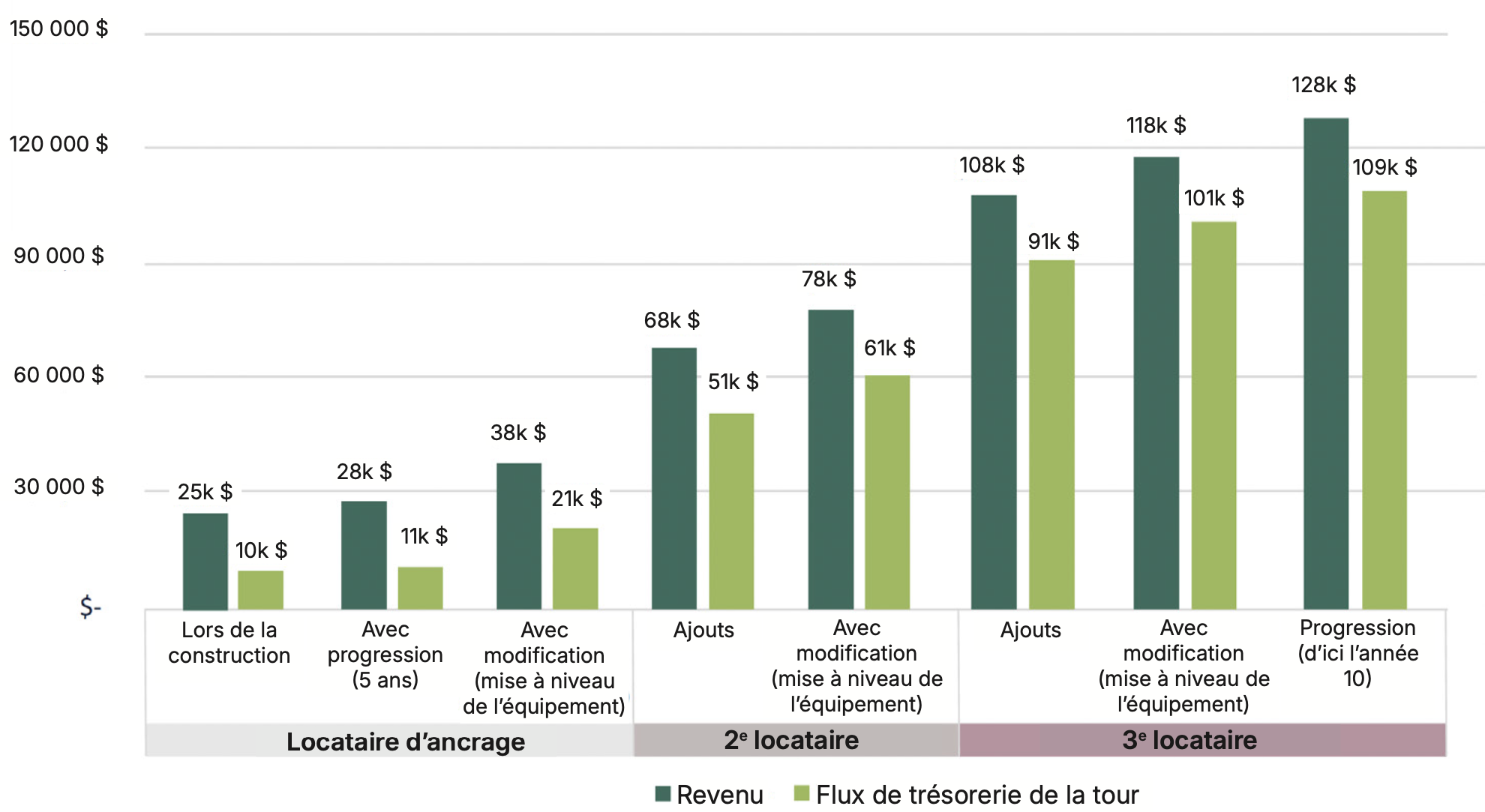

Illustration 2 – Exemple de croissance modélisée des flux de trésorerie des tours sur une période

Source : Peppertree Capital. Au 31 juillet 2024.

En 2024, le PCF IX a développé 297 tours, ce qui porte le nombre total de tours construites à 3 220. Le PCF IX a actuellement 1 224 tours cellulaires en construction et 440 en attente d’acquisition. La demande de nouveaux pylônes continue d’être alimentée par la croissance démographique, la croissance des appareils connectés, le développement d’applications à forte intensité de données et l’évolution du réseau (de la 4G à la 5G).

À l’amorce de 2025, nous prévoyons que le PCF IX commencera à liquider les portefeuilles de tours à un prix égal ou supérieur à 30 ou 40 fois le flux de trésorerie de la tour. Cela générerait des rendements et des liquidités supplémentaires pour le Mandat privé d’infrastructures mondiales Starlight, ce qui nous permettrait de l’allouer au prochain fonds Peppertree ou à d’autres occasions d’investissement offrant un rendement total de plus de 15 %. Le PCF IX a généré un rendement total d’environ 21,7 % en 2023 et nous prévoyons des rendements similaires en 2024, grâce au développement de nouvelles tours, à l’indexation annuelle des loyers contractuels, aux gains de loyers liés aux modifications de baux et à l’augmentation du nombre de locataires dans les tours existantes.

IFM Global Infrastructure Fund

IFM Investors (« IFM ») est un gestionnaire d’actifs mondial de 148 milliards $US basé en Australie et fondé il y a plus de 25 ans par un conglomérat de régimes de retraite. IFM gère 75 milliards $ d’actifs d’infrastructures mondiales, y compris le fonds ouvert IFM Global Infrastructure Fund (« GIF »), d’une valeur de 59 milliards $. Le GIF cible les infrastructures de base dans les marchés développés et détient actuellement des participations dans 23 investissements d’infrastructure à l’échelle mondiale.

Le GIF devrait enregistrer un rendement positif de ses actifs de routes à péage, d’aéroports, de services publics et d’énergies renouvelables et d’actifs numériques, qui représentent 74,4 % du portefeuille du GIF. En revanche, la faiblesse économique devrait peser sur les actifs de port maritime et de secteur intermédiaire, qui représentent 25,7 % du portefeuille du GIF. L’effet de levier moyen pondéré du GIF continue de diminuer et s’établit à 33,8 % avec une échéance moyenne pondérée de la dette de 8,6 ans. Nous avons vendu notre position dans le GIF et redéployé le capital dans des titres cotés à une décote importante par rapport à la valeur liquidative et dans d’autres investissements privés.

NextPower Capital Fund III

NextEnergy Group (« NextEnergy ») a été fondé en 2007 et est l’un des principaux développeurs, propriétaires et gestionnaires d’actifs d’énergie solaire photovoltaïque à l’échelle de l’utilité publique dans le monde entier.

NextEnergy gère 3,9 milliards $US d’actifs investis dans 407 centrales solaires, dont 1 542 MW de capacité de production en exploitation et 1 056 MW de capacité de production en développement. La stratégie de NextEnergy est double : acquérir des actifs existants et optimiser leur performance, et remporter des appels d’offres pour obtenir le droit de développer de nouveaux actifs solaires. Historiquement, NextEnergy a généré des TRI nets de 15,3 % et 25,5 % dans la série de fonds NextPower Capital.

Le NextPower III ESG Fund (« NPIII ») s’est fortement concentré sur l’investissement, à la fois par le biais d’acquisitions et de développement. En 2023, le NPIII a ajouté 178 MW de capacité solaire en Italie et en Pologne dans le cadre de trois opérations de fusion-acquisition. Cela a porté la capacité du NPIII à 1,4 GW de capacité solaire plus 400 MW de stockage en batterie en Grèce. Cette capacité de 1,4 GW génère suffisamment d’électricité pour alimenter plus d’un million de foyers pendant un an. Le NPIII dispose actuellement d’une capacité de 800 MW en exploitation, les 600 MW restants étant en cours de construction. NPIII prévoit que 200 MW de capacité entreront en exploitation commerciale (Chili, États-Unis, Espagne et Italie) en 2024, ce qui entraînera une nouvelle hausse significative des évaluations et des rendements totaux pour le fonds. Depuis sa création, le NPIII a généré un ratio du capital investi brut de 1,3 fois et un TRI brut de 13,5 %.

À l’amorce de 2025, nous prévoyons que le PCF IX commencera à liquider les portefeuilles de tours à un prix égal ou supérieur à 30 ou 40 fois le flux de trésorerie de la tour. Cela générerait des rendements et des liquidités supplémentaires pour le Mandat privé d’infrastructures mondiales Starlight, ce qui nous permettrait de l’allouer au prochain fonds Peppertree ou à d’autres occasions d’investissement offrant un rendement total de plus de 15 %. Le PCF IX a généré un rendement total d’environ 21,7 % en 2023 et nous prévoyons des rendements similaires en 2024, grâce au développement de nouvelles tours, à l’indexation annuelle des loyers contractuels, aux gains de loyers liés aux modifications de baux et à l’augmentation du nombre de locataires dans les tours existantes.

IFM Global Infrastructure Fund

IFM Investors (« IFM ») est un gestionnaire d’actifs mondial de 148 milliards $US basé en Australie et fondé il y a plus de 25 ans par un conglomérat de régimes de retraite. IFM gère 75 milliards $ d’actifs d’infrastructures mondiales, y compris le fonds ouvert IFM Global Infrastructure Fund (« GIF »), d’une valeur de 59 milliards $. Le GIF cible les infrastructures de base dans les marchés développés et détient actuellement des participations dans 23 investissements d’infrastructure à l’échelle mondiale.

Le GIF devrait enregistrer un rendement positif de ses actifs de routes à péage, d’aéroports, de services publics et d’énergies renouvelables et d’actifs numériques, qui représentent 74,4 % du portefeuille du GIF. En revanche, la faiblesse économique devrait peser sur les actifs de port maritime et de secteur intermédiaire, qui représentent 25,7 % du portefeuille du GIF. L’effet de levier moyen pondéré du GIF continue de diminuer et s’établit à 33,8 % avec une échéance moyenne pondérée de la dette de 8,6 ans. Nous avons vendu notre position dans le GIF et redéployé le capital dans des titres cotés à une décote importante par rapport à la valeur liquidative et dans d’autres investissements privés.

NextPower Capital Fund III

NextEnergy Group (« NextEnergy ») a été fondé en 2007 et est l’un des principaux développeurs, propriétaires et gestionnaires d’actifs d’énergie solaire photovoltaïque à l’échelle de l’utilité publique dans le monde entier.

NextEnergy gère 3,9 milliards $US d’actifs investis dans 407 centrales solaires, dont 1 542 MW de capacité de production en exploitation et 1 056 MW de capacité de production en développement. La stratégie de NextEnergy est double : acquérir des actifs existants et optimiser leur performance, et remporter des appels d’offres pour obtenir le droit de développer de nouveaux actifs solaires. Historiquement, NextEnergy a généré des TRI nets de 15,3 % et 25,5 % dans la série de fonds NextPower Capital.

Le NextPower III ESG Fund (« NPIII ») s’est fortement concentré sur l’investissement, à la fois par le biais d’acquisitions et de développement. En 2023, le NPIII a ajouté 178 MW de capacité solaire en Italie et en Pologne dans le cadre de trois opérations de fusion-acquisition. Cela a porté la capacité du NPIII à 1,4 GW de capacité solaire plus 400 MW de stockage en batterie en Grèce. Cette capacité de 1,4 GW génère suffisamment d’électricité pour alimenter plus d’un million de foyers pendant un an. Le NPIII dispose actuellement d’une capacité de 800 MW en exploitation, les 600 MW restants étant en cours de construction. NPIII prévoit que 200 MW de capacité entreront en exploitation commerciale (Chili, États-Unis, Espagne et Italie) en 2024, ce qui entraînera une nouvelle hausse significative des évaluations et des rendements totaux pour le fonds. Depuis sa création, le NPIII a généré un ratio du capital investi brut de 1,3 fois et un TRI brut de 13,5 %.

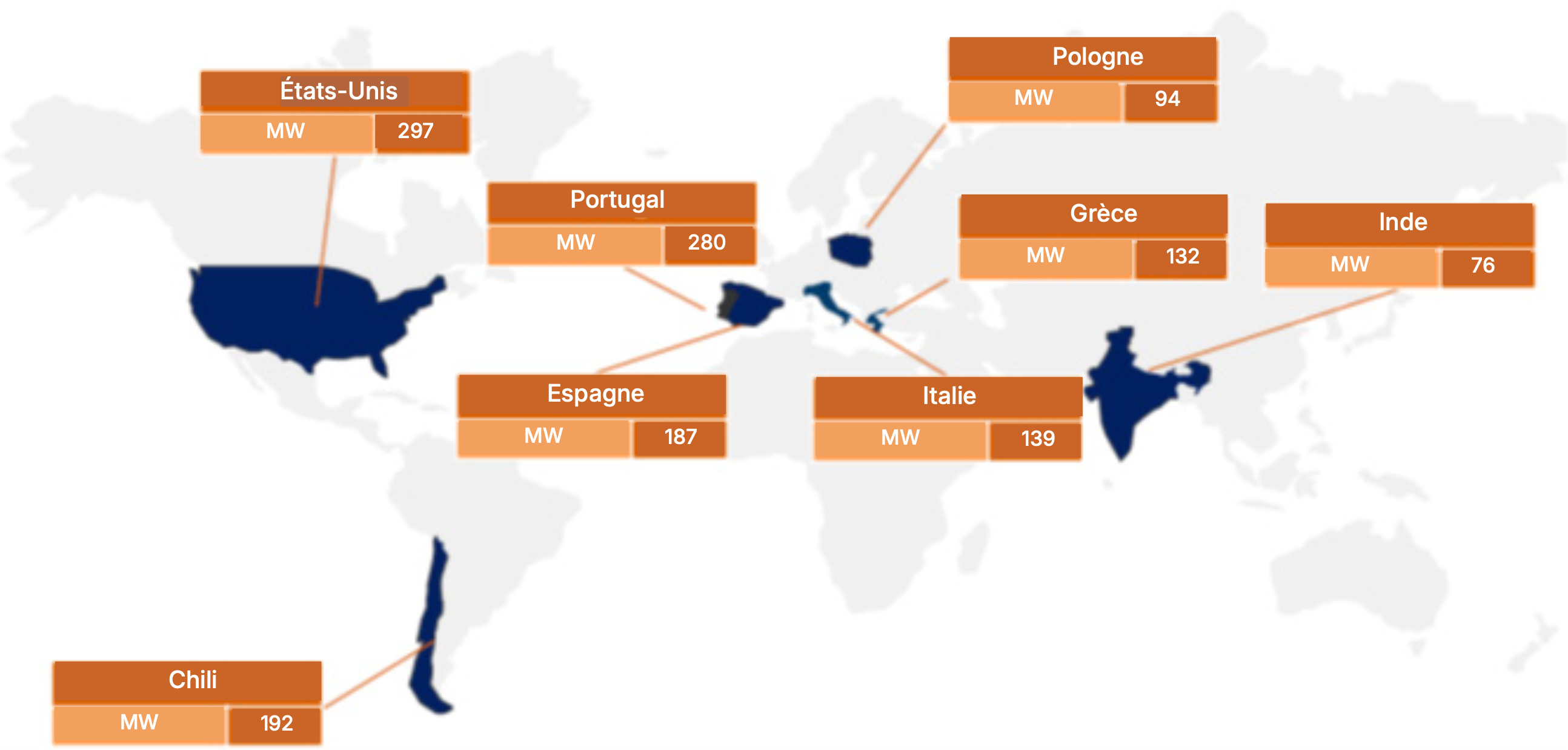

Illustration 3 - Portefeuille du NextPower III ESG Fund

Source : NextEnergy Group au 31 juillet 2024.

Le NPIII n’a pas de dette au niveau du fonds, préférant un financement de la construction ou une dette à long terme amortissable au niveau du projet. Le NPIII a refinancé des actifs au Portugal et au Chili en 2023 pour générer des liquidités et cherchera à refinancer des actifs en Pologne et en Espagne en 2024. Le NPIII est plafonné à 55 % d’endettement par rapport à la valeur de l’actif brut et se situe actuellement à 24 %, ce qui donne accès à 227 millions $US de dette supplémentaire. Environ 75 % de l’effet de levier actuel est constitué de dettes couvertes ou à taux fixe. Le cycle de réduction des taux d’intérêt anticipé au niveau mondial serait positif pour le NPIII, car les taux d’actualisation et les TRI baisseraient, ce qui améliorerait les évaluations des actifs et les prix de vente potentiels des actifs.

Les courbes de prix de l’électricité ont grimpé en Europe après l’invasion russe de l’Ukraine. Elles demeurent supérieures à leur niveau d’avant l’invasion, mais en deçà de leur plus haut niveau depuis deux ans. Les prix du gaz en Europe et l’offre de nouvelles énergies (en particulier les nouvelles énergies solaires) seront les facteurs marginaux de la tarification de l’énergie solaire en 2024. Le NPIII a tiré profit d’équipes de construction et d’approvisionnement internes et les coûts d’investissement ont diminué en 2023, les prix ayant été négociés avec les fournisseurs chinois en 2022.

Au quatrième trimestre 2023, le NPIII a connu une hausse d’évaluation d’environ 14,9 % grâce à 178 MW d’actifs passant de la phase de construction à la phase d’exploitation commerciale. Nous nous attendons à ce que le NPIII génère une appréciation du capital similaire au quatrième trimestre 2024, car il est prévu que 200 MW d’actifs passent de la phase de construction à la phase d’exploitation commerciale. Le NPIII commencera également à distribuer des liquidités au Mandat au cours du second semestre de 2024 grâce au refinancement des actifs qui ont achevé le processus d’optimisation et au refinancement des actifs qui entrent en service commercial.

La direction de NextPower a prévu des rendements totaux de plus de 10 % en 2024 et nous nous attendons à ce que ces rendements se poursuivent en 2025 puisque le NPIII continue à mettre en service de nouveaux actifs avec un potentiel de hausse supplémentaire lorsqu’elle commencera à vendre des actifs.

Alinda Capital Fund IV

Alinda Capital Partners a changé de nom pour devenir Astatine Investment Partners (« Astatine »), tout en restant concentré sur les investissements privés de moyenne envergure dans les secteurs des services publics, des transports et de l’infrastructure numérique. La stratégie d’Astatine consiste à se concentrer sur des entreprises de qualité dans des secteurs en croissance et présentant un potentiel de consolidation. Astatine prend ensuite une position majoritaire dans les entreprises cibles et investit pour augmenter la capacité et consolider les concurrents plus petits. Sur plus de 10 ans, Astatine a alloué 13 milliards $ et Alinda Capital Fund III a généré un TRI brut de 15,0% et un ratio du capital investi brut de 1,8x.

En 2023, Astatine s’est concentrée sur l’intégration de ses récentes acquisitions d’Everfast Fiber Networks et de McKeil Marine. Toutes deux sont détenues au coût et devraient commencer à connaître des hausses de évaluations positives vers la fin de l’année 2024. L’actif le plus performant d’Astatine a été BTR, une entreprise de collecte de déchets basée aux États-Unis avec 1 100 camions et tracteurs de collecte de déchets. BTR a généré un TRI brut de 35,2 % et un ratio du capital investi brut de 2,0x, y compris 47,8 millions $ de distributions sur un investissement de 150,8 millions $. Astatine a refinancé BTR pour financer l’acquisition de l’entreprise britannique de collecte de déchets NRG Riverside. NRG Riverside exploite une flotte de 2 000 véhicules de collecte de déchets, en hausse de 25 % au cours des deux dernières années, et génère actuellement une marge de BAIIA de 55,0 %. NRG Riverside a été souscrite à un TRI brut de 15,0 %, y compris un rendement en espèces de 10,0 %, et à un ratio du capital investi brut de 2,0x.

Les courbes de prix de l’électricité ont grimpé en Europe après l’invasion russe de l’Ukraine. Elles demeurent supérieures à leur niveau d’avant l’invasion, mais en deçà de leur plus haut niveau depuis deux ans. Les prix du gaz en Europe et l’offre de nouvelles énergies (en particulier les nouvelles énergies solaires) seront les facteurs marginaux de la tarification de l’énergie solaire en 2024. Le NPIII a tiré profit d’équipes de construction et d’approvisionnement internes et les coûts d’investissement ont diminué en 2023, les prix ayant été négociés avec les fournisseurs chinois en 2022.

Au quatrième trimestre 2023, le NPIII a connu une hausse d’évaluation d’environ 14,9 % grâce à 178 MW d’actifs passant de la phase de construction à la phase d’exploitation commerciale. Nous nous attendons à ce que le NPIII génère une appréciation du capital similaire au quatrième trimestre 2024, car il est prévu que 200 MW d’actifs passent de la phase de construction à la phase d’exploitation commerciale. Le NPIII commencera également à distribuer des liquidités au Mandat au cours du second semestre de 2024 grâce au refinancement des actifs qui ont achevé le processus d’optimisation et au refinancement des actifs qui entrent en service commercial.

La direction de NextPower a prévu des rendements totaux de plus de 10 % en 2024 et nous nous attendons à ce que ces rendements se poursuivent en 2025 puisque le NPIII continue à mettre en service de nouveaux actifs avec un potentiel de hausse supplémentaire lorsqu’elle commencera à vendre des actifs.

Alinda Capital Fund IV

Alinda Capital Partners a changé de nom pour devenir Astatine Investment Partners (« Astatine »), tout en restant concentré sur les investissements privés de moyenne envergure dans les secteurs des services publics, des transports et de l’infrastructure numérique. La stratégie d’Astatine consiste à se concentrer sur des entreprises de qualité dans des secteurs en croissance et présentant un potentiel de consolidation. Astatine prend ensuite une position majoritaire dans les entreprises cibles et investit pour augmenter la capacité et consolider les concurrents plus petits. Sur plus de 10 ans, Astatine a alloué 13 milliards $ et Alinda Capital Fund III a généré un TRI brut de 15,0% et un ratio du capital investi brut de 1,8x.

En 2023, Astatine s’est concentrée sur l’intégration de ses récentes acquisitions d’Everfast Fiber Networks et de McKeil Marine. Toutes deux sont détenues au coût et devraient commencer à connaître des hausses de évaluations positives vers la fin de l’année 2024. L’actif le plus performant d’Astatine a été BTR, une entreprise de collecte de déchets basée aux États-Unis avec 1 100 camions et tracteurs de collecte de déchets. BTR a généré un TRI brut de 35,2 % et un ratio du capital investi brut de 2,0x, y compris 47,8 millions $ de distributions sur un investissement de 150,8 millions $. Astatine a refinancé BTR pour financer l’acquisition de l’entreprise britannique de collecte de déchets NRG Riverside. NRG Riverside exploite une flotte de 2 000 véhicules de collecte de déchets, en hausse de 25 % au cours des deux dernières années, et génère actuellement une marge de BAIIA de 55,0 %. NRG Riverside a été souscrite à un TRI brut de 15,0 %, y compris un rendement en espèces de 10,0 %, et à un ratio du capital investi brut de 2,0x.

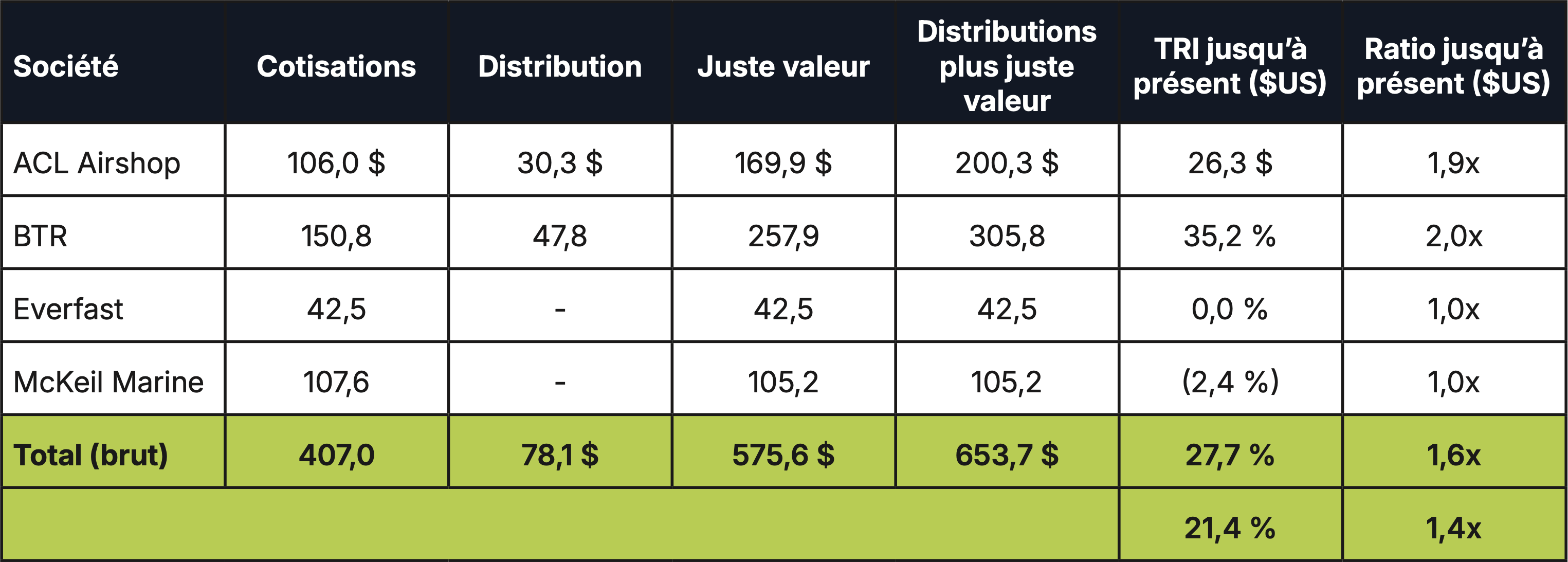

Illustration 4 – Portefeuille du Astatine Capital Fund IV

Source : Astatine Investment Partners au 31 juillet 2024.

Pour 2024, la direction d’Astatine estime que le portefeuille actuel générera des rendements totaux de plus de 10,0 % en 2024. Ceci est basé sur les augmentations de valeur initiales pour Everfast et McKeil Marine, ainsi que sur le solide rendement continu de BTR et la performance initiale de NRG Riverside. Les baisses de taux d’intérêt de la Réserve fédérale américaine et de la Banque d’Angleterre devraient tirer les évaluations à la hausse pour la plupart des actifs d’Astatine. En outre, les rendements des deux entreprises de collecte de déchets devraient continuer à être très solides, y compris les distributions de liquidités au Mandat.

Perspectives de rendement pour 2024

Le rendement de l’infrastructure mondiale en 2023 était en grande partie due à un cycle de hausse des taux d’intérêt des banques centrales mondiales entre 2022 et 2023. Ce cycle de hausse est terminé et la Banque du Canada a commencé à réduire le taux au jour le jour. La Banque fédérale de réserve lui a emboîté le pas en réduisant de 50 points de base le taux des fonds fédéraux en septembre. Historiquement, les infrastructures cotées en Bourse ont surperformé après la fin des cycles de hausse des taux et lorsque les rendements des obligations à long terme chutent.

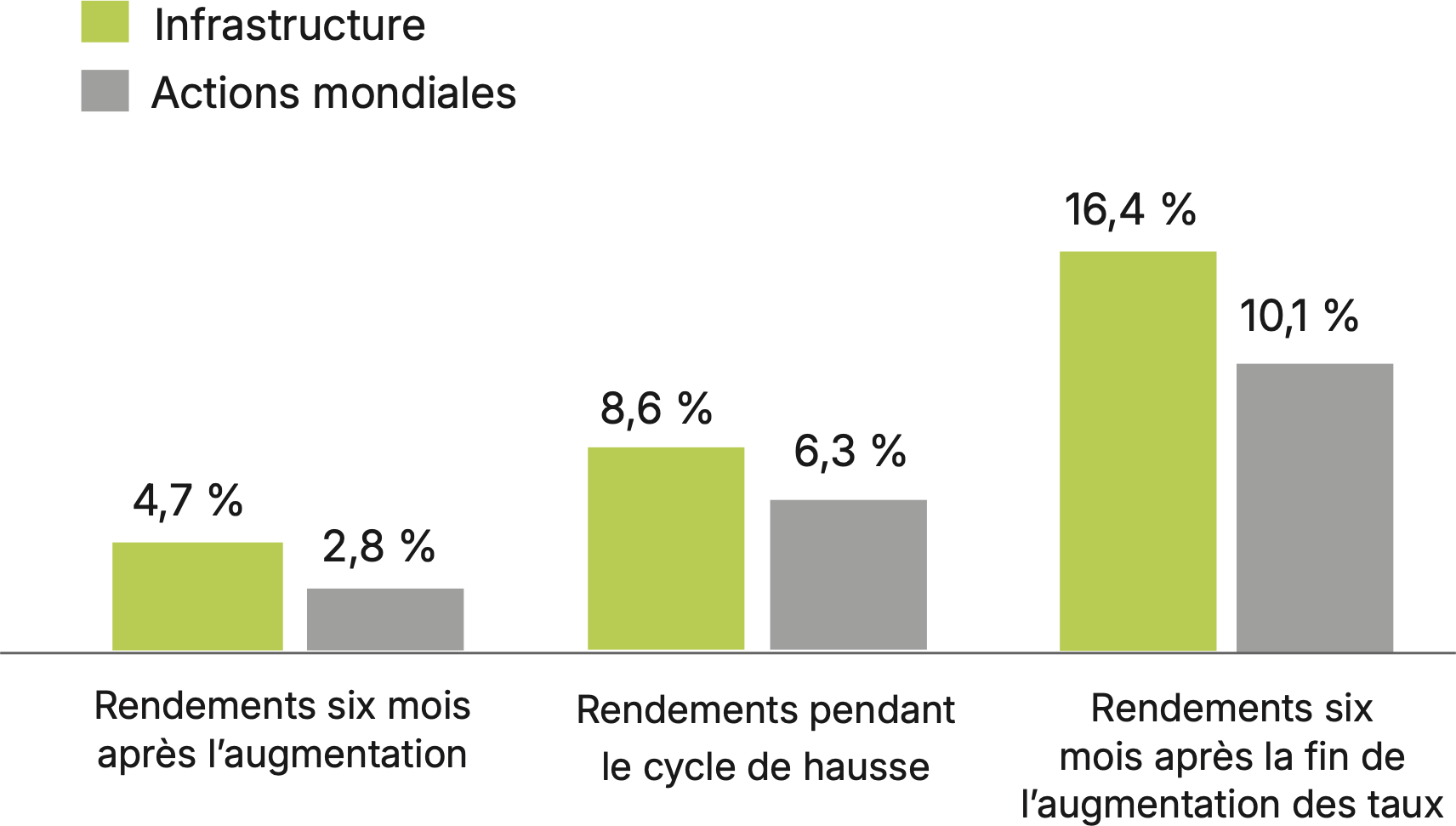

Illustration 5 - Rendement total de l’infrastructure après la fin des cycles de hausse des taux d’intérêt

Source : Bloomberg, Morningstar, analyse propriétaire de Cohen & Steers. Au 30 avril 2022.

Le cycle de hausse des taux d’intérêt n’a pas eu d’incidence importante sur les revenus de l’infrastructure, mais les ratios commerciaux de l’infrastructure ont chuté de manière significative. De nombreux investisseurs restent sous-exposés aux infrastructures, mais à mesure que les taux d’intérêt baissent et que les revenus des infrastructures augmentent, nous nous attendons à ce que les ratios des infrastructures continuent à augmenter.

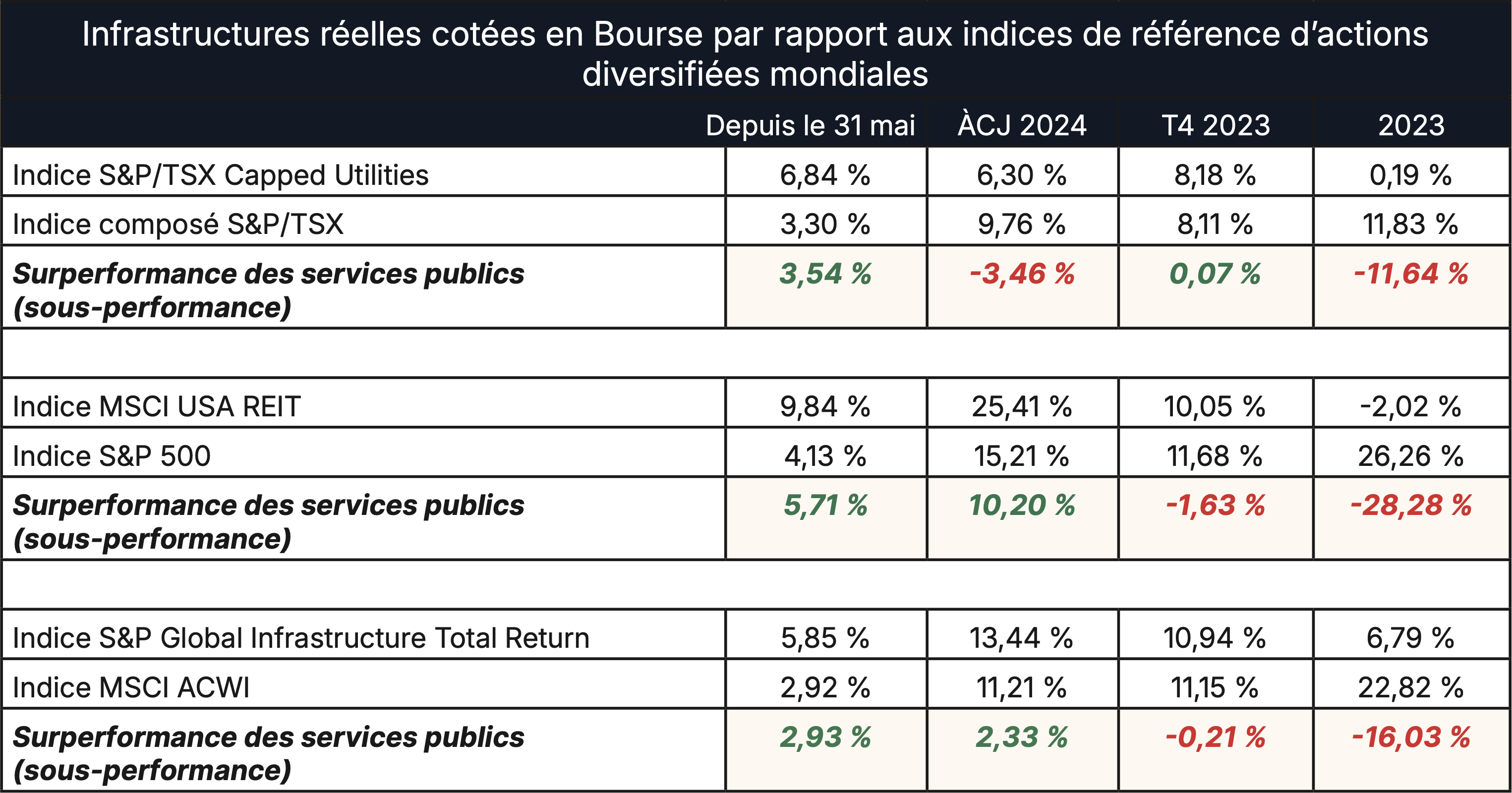

Illustration 6 - Rendement des infrastructures cotées en Bourse mondiales par rapport aux indices de référence des actions diversifiées mondiales

Source : Bloomberg Finance L.P. au 10 septembre 2024.

Remarque : Les titres canadiens sont libellés en $CA et les titres américains sont libellés en $US.

Le Mandat privé d’infrastructures mondiales Starlight a été conçu pour générer des rendements totaux annuels de 12,0 % à 14,0 % pour les investisseurs, y compris un rendement de distribution annuel de 5,0 %. Depuis sa création (30 avril 2020), le fonds a généré un rendement total annualisé de 10,5 % et les investisseurs initiaux ont vu leur rendement annualisé passer à 6,6 %. Nous prévoyons que le Mandat privé d’infrastructures mondiales Starlight continuera à générer des rendements positifs élevés en 2024, avec une hausse supplémentaire en 2025 liée à la vente d’actifs solaires et de tours cellulaires dans nos investissements privés.

Nous vous invitons à vous associer à nous.

Mandat privé d’infrastructures mondiales Starlight

Mandat privé d’infrastructures mondiales Starlight

Structure de fonds novatrice

Accédez à un portefeuille diversifié de partenaires d’investissement privés de premier ordre qui gèrent des infrastructures privées de qualité institutionnelle.

Accédez à un portefeuille diversifié de partenaires d’investissement privés de premier ordre qui gèrent des infrastructures privées de qualité institutionnelle.

Actifs réels

Mandat privé d’infrastructures mondiales Starlight

Lancement – 2020

Objectif de placement :

Réaliser une appréciation du capital à long terme et un revenu courant régulier en investissant à l’échelle mondiale dans des infrastructures privées et des investissements liés à l’infrastructure, ainsi que dans des sociétés cotées en Bourse ayant une exposition directe ou indirecte à l’infrastructure.

Code de fonds

Série A (SLC1102)

Série F (SLC1202)

Série I (SLC1902)

Fréquence des distributions

Trimestrielles fixes

Objectif de placement :

Réaliser une appréciation du capital à long terme et un revenu courant régulier en investissant à l’échelle mondiale dans des infrastructures privées et des investissements liés à l’infrastructure, ainsi que dans des sociétés cotées en Bourse ayant une exposition directe ou indirecte à l’infrastructure.

Code de fonds

Série A (SLC1102)

Série F (SLC1202)

Série I (SLC1902)

Fréquence des distributions

Trimestrielles fixes

Déni de responsabilité important.

Les opinions exprimées dans cette mise à jour sont susceptibles d’être modifiées à tout moment en fonction des conditions du marché ou d’autres conditions et sont à jour au 22 février 2024. Bien que tout le matériel soit considéré comme fiable, l’exactitude et l’exhaustivité ne peuvent être garanties.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », « s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir. Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.

Starlight Investments Capital LP (« Starlight Capital ») est le gestionnaire du Mandat privé d’immobilier mondial Starlight, du Mandat privé d’infrastructures mondiales Starlight et du Mandat privé d’actions mondiales Starlight (les « mandats privés Starlight ». Les mandats privés Starlight ne sont proposés qu’aux « investisseurs accrédités » ou en vertu d’une autre exemption de l’obligation de prospectus.

Les opinions exprimées dans cette mise à jour sont susceptibles d’être modifiées à tout moment en fonction des conditions du marché ou d’autres conditions et sont à jour au 22 février 2024. Bien que tout le matériel soit considéré comme fiable, l’exactitude et l’exhaustivité ne peuvent être garanties.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », « s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir. Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.

Starlight Investments Capital LP (« Starlight Capital ») est le gestionnaire du Mandat privé d’immobilier mondial Starlight, du Mandat privé d’infrastructures mondiales Starlight et du Mandat privé d’actions mondiales Starlight (les « mandats privés Starlight ». Les mandats privés Starlight ne sont proposés qu’aux « investisseurs accrédités » ou en vertu d’une autre exemption de l’obligation de prospectus.