Les entreprises du secteur intermédiaire ont progressé de plus de 36 % en 2019, sans comporter un risque lié au prix des matières premières

Les entreprises du secteur intermédiaire se situent entre la production de ressources énergétiques et leur distribution aux marchés finaux. Elles relient essentiellement l’offre à la demande d’énergie en fournissant plusieurs services intermédiaires clés, notamment la collecte, le traitement, le raffinage, la commercialisation, le stockage et le transport des ressources.

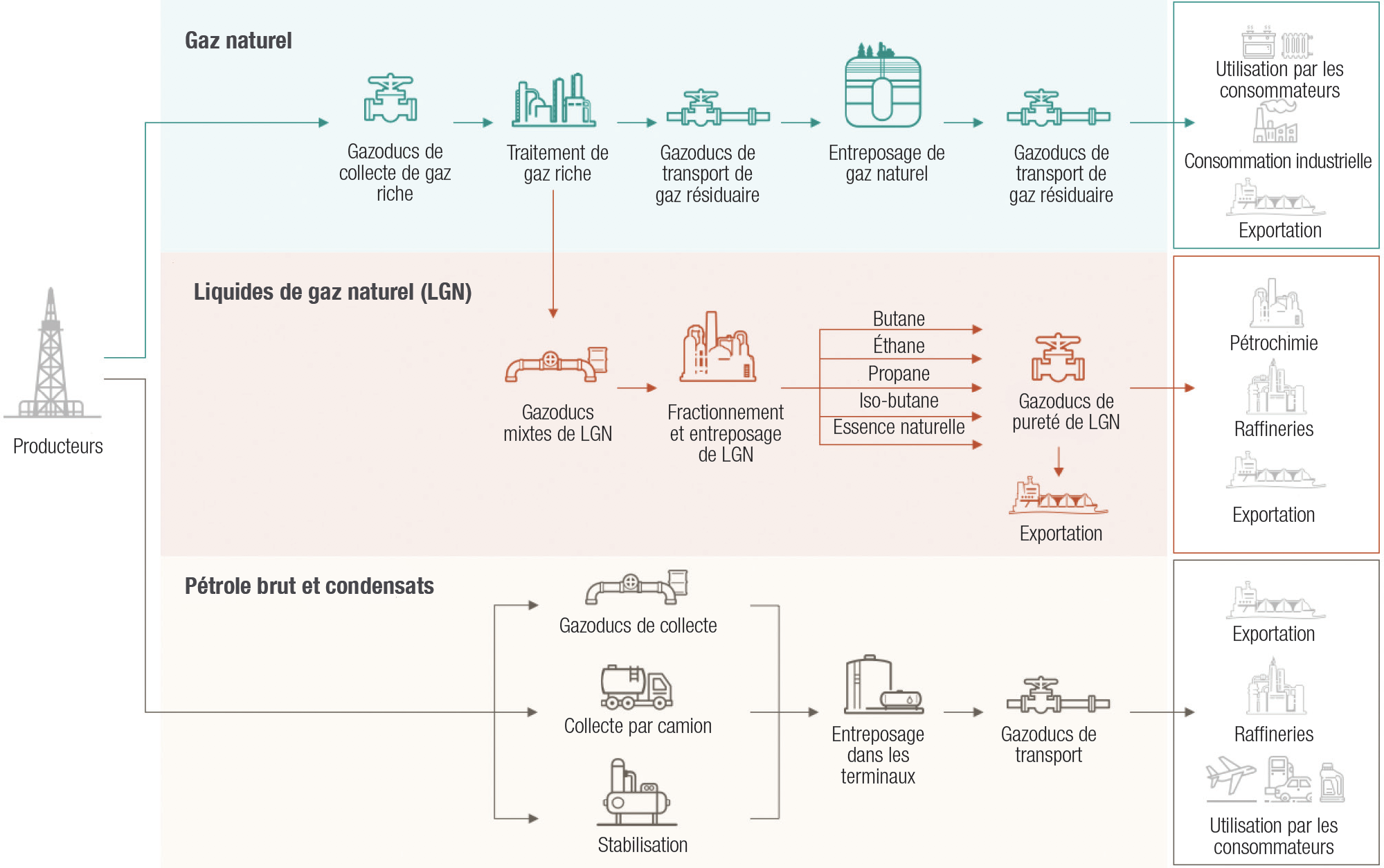

Source : Site Web EnLink Midstream, Credit Suisse Equity Research, Oil & Gas Primer US Midstream, 18 avril 2019.

Les diverses activités de la chaîne de valeur que les entreprises du secteur intermédiaire peuvent exercer entraînent des flux de revenus et des structures variables.

Les ressources de pétrole brut (« PB ») et de gaz naturel (« GN ») doivent être raffinées et/ou traitées afin de maximiser les rendements de chaque marché final. Le PB et le GN constituent de longues chaînes d’hydrocarbures qui doivent être traitées pour éliminer les impuretés (eau, composés de soufre, azote, métaux traces, etc.) avant d’être raffinées et/ou traitées. Le raffinage du PB implique le craquage de l’hydrocarbure tandis que le traitement du GN nécessite la fracturation de l’hydrocarbure.

Le PB peut être transformé (ou « craqué ») en essence, kérosène, diesel, etc., qui ont tous des utilisations industrielles et des prix de marché spécifiques. L’écart combiné entre le coût du PB non raffiné et les recettes globales du produit raffiné est appelé « marge de craquage » et mesure la rentabilité du PB raffiné.

Le GN peut être fractionné en éthane, propane, butane, etc., qui ont tous des utilisations industrielles spécifiques et des prix de marché finaux. L’écart combiné entre le coût du gaz naturel non transformé et le revenu global des produits transformés est appelé la « marge de fractionnement » et mesure la rentabilité du gaz naturel transformé.

- Les contrats d’enlèvement ferme « Take-or-Pay » s’appliquent le plus souvent aux actifs de gazoducs et d’entreposage. Dans le cadre de ces contrats, le client paie pour des capacités ou des volumes garantis pendant une période déterminée. Celui-ci est tenu de payer un montant minimum de capacité ou de volumes, qu’il les utilise ou non.

- Les rendements réglementés s’appliquent aux actifs monopolistiques tels que les gazoducs de transport longue distance. Dans ce cas, un régulateur fédéral détermine un rendement maximum autorisé sur un capital réglementaire spécifié en fonction d’une structure de capital fixe sur une période de temps prédéterminée. L’autorité de régulation surveille ensuite la conformité et ajuste le niveau et les composantes du rendement lors d’audiences périodiques déterminées.

- Les modèles de rémunération « à l’acte » s’appliquent généralement au transport, à l’entreposage, à la transformation et/ou à la commercialisation des ressources énergétiques. Un tarif ou un péage est appliqué aux volumes réalisés sur une période donnée et le client effectue des paiements périodiques sur la base de cette formule.

Les ressources de pétrole brut (« PB ») et de gaz naturel (« GN ») doivent être raffinées et/ou traitées afin de maximiser les rendements de chaque marché final. Le PB et le GN constituent de longues chaînes d’hydrocarbures qui doivent être traitées pour éliminer les impuretés (eau, composés de soufre, azote, métaux traces, etc.) avant d’être raffinées et/ou traitées. Le raffinage du PB implique le craquage de l’hydrocarbure tandis que le traitement du GN nécessite la fracturation de l’hydrocarbure.

Le PB peut être transformé (ou « craqué ») en essence, kérosène, diesel, etc., qui ont tous des utilisations industrielles et des prix de marché spécifiques. L’écart combiné entre le coût du PB non raffiné et les recettes globales du produit raffiné est appelé « marge de craquage » et mesure la rentabilité du PB raffiné.

Le GN peut être fractionné en éthane, propane, butane, etc., qui ont tous des utilisations industrielles spécifiques et des prix de marché finaux. L’écart combiné entre le coût du gaz naturel non transformé et le revenu global des produits transformés est appelé la « marge de fractionnement » et mesure la rentabilité du gaz naturel transformé.

| Produits de pétrole brut et de gaz naturel raffinés et traités | |||

|---|---|---|---|

| Pétrole brut | Gaz naturel | ||

| Produits raffinés | Usages du pétrole brut | Gaz naturel liquide | Usage |

| Gaz de raffinerie | Utilisé comme combustible | Méthane | Chauffage et production d’électricité |

| Pétrole | Automobiles | Éthane | Production de matières plastiques et de produits chimiques |

| Naphtha | Production chimique | Propane | Chauffage, cuisine et production d’électricité |

| Essence | Automobiles | Butane | Production chimique et mélange |

| Kérosène | Carburant pour avions | Isobutane | Matières premières de raffinerie et production chimique |

| Carburant diesel | Camions | Pentane | Gaz naturel et mousse de polystyrene |

| Mazout | Production d’électricité | Pentane Plus | Mélange pour le carburant des véhicules et production de bitume |

| Résidu | Routes et construction | ||

Source : Petro Canada et Kinder Morgan Inc.

La demande d’énergie est assez constante et croît généralement au même rythme que la croissance du PIB réel. Ces dernières années, les efforts en matière d’efficacité et d’économie d’énergie ont erroné le taux de croissance de la demande énergétique. En revanche, l’offre d’énergie est très volatile en raison de la saisonnalité, des prix des matières premières et des succès de l’exploration. Ainsi, pour les entreprises du secteur intermédiaire, la croissance de l’offre tend à être beaucoup plus importante pour la croissance à long terme. La croissance de la production américaine devrait être supérieure à celle de la production canadienne, ce qui offre de plus grandes possibilités de croissance aux entreprises américaines du secteur intermédiaire ou aux entreprises canadiennes ayant des actifs aux États-Unis.

Renseignements supplémentaires

Production de pétrole et de condensat

Production de gaz naturel sec

Production de LGN

Source : Enterprise Products Presentation, Equity Research, Oil & Gas Primer US Midstream, 18 avril 2019.

*Suppose que tout l’éthane est récupéré.

*Suppose que tout l’éthane est récupéré.

Sables bitumineux canadiens et production conventionnelle

Source : Association canadienne des producteurs de pétrole (ACPP).

Production, demande et exportations canadiennes de gaz naturel, 2005-25

Source : U.S. Energy Information Administration, basé sur l’Office national de l’énergie du Canada, avenir énergétique du Canada 2016 : Projections de l’offre et de la demande d’énergie jusqu’en 2040.

Les entreprises du secteur intermédiaire peuvent générer une croissance interne si elles sont situées à proximité de ressources dont les volumes croissants nécessitent un traitement et/ou un raffinage intensif. Les meilleures entreprises du secteur créent des chaînes de valeur de services connexes qui leur permettent d’attirer de nombreux clients de qualité auxquels elles peuvent vendre une gamme intégrée de services. Ce modèle d’entreprise facilite souvent une croissance par acquisition qui élargit la chaîne de valeur et les services offerts. Par le passé, les entreprises du secteur intermédiaire qui ont la capacité de financer des dépenses d’investissement de croissance constante à partir de leur trésorerie interne ont également généré de forts rendements.

Source : U.S. Energy Information Administration, basé sur l’Office national de l’énergie du Canada, avenir énergétique du Canada 2016 : Projections de l’offre et de la demande d’énergie jusqu’en 2040.

En 2019, les positions énergétiques du Fonds d’infrastructures mondiales Starlight ont dégagé un rendement total de 36,2 %.

Keyera Corporation (« Keyera ») est une entreprise canadienne du secteur intermédiaire qui fournit des services aux producteurs de pétrole et de gaz dans le bassin sédimentaire de l’Ouest canadien. Les usines à gaz, les réseaux de collecte et les gazoducs, les installations de traitement et de fractionnement, les terminaux ferroviaires et routiers, les installations de stockage en surface et souterraines et l’activité Alberta EnviroFuels de Keyera lui permettent de proposer une offre de services intégrée convaincante et de tirer avantage d’avantages concurrentiels durables.

La plupart des usines à gaz de Keyera sont capables de traiter à la fois le gaz doux et le gaz acide et sont équipées pour extraire les précieux LGN. Leurs installations de LGN interconnectées dans la région d’Edmonton-Fort Saskatchewan leur permettent de fractionner, entreposer, transporter et livrer des produits de LGN dans la plupart des gazoducs, usines pétrochimiques, raffineries et installations de stockage de l’Alberta. Cette solide implantation donne à Keyera une plateforme solide pour son activité de commercialisation de liquides, qui vend du propane, du butane, de l’isooctane et du condensat à plus de 100 clients de détail et industriels sur des marchés de niche dans toute l’Amérique du Nord. Enfin, le système de condensat de Keyera, un chef de file du secteur, fournit des services de manutention de condensat à de nombreuses grandes sociétés d’exploration et de production et à des multinationales du pétrole et du gaz qui représentent les moteurs de la croissance des sables bitumineux.

Keyera a prévu des dépenses d’investissement de 850 millions de dollars en 2019, 750 millions de dollars en 2020 et 450 millions de dollars en 2021, avec un objectif de rendement de 10 à 15 %2. L’entreprise n’a pas l’intention de lever des fonds propres au-delà de son programme de réinvestissement des dividendes et fonctionne à 2,5x la dette/BAIIDA, soit le bas de sa fourchette de prévisions. Depuis l’introduction en bourse de Keyera en 2003, la distribution a augmenté de 8,0 % par an, et Keyera affiche actuellement un rendement de 5,6 % avec un ratio de distribution de 50 à 70 % des flux de trésorerie d’exploitation ajustés. En 2019, Keyera a généré un rendement total de 39,5 %3 pour le Fonds d’infrastructures mondiales Starlight et occupe toujours une pondération importante dans le fonds.

Source : U.S. Energy Information Administration, basé sur l’Office national de l’énergie du Canada, avenir énergétique du Canada 2016 : Projections de l’offre et de la demande d’énergie jusqu’en 2040.

En 2019, les positions énergétiques du Fonds d’infrastructures mondiales Starlight ont dégagé un rendement total de 36,2 %.

Keyera Corporation (« Keyera ») est une entreprise canadienne du secteur intermédiaire qui fournit des services aux producteurs de pétrole et de gaz dans le bassin sédimentaire de l’Ouest canadien. Les usines à gaz, les réseaux de collecte et les gazoducs, les installations de traitement et de fractionnement, les terminaux ferroviaires et routiers, les installations de stockage en surface et souterraines et l’activité Alberta EnviroFuels de Keyera lui permettent de proposer une offre de services intégrée convaincante et de tirer avantage d’avantages concurrentiels durables.

La plupart des usines à gaz de Keyera sont capables de traiter à la fois le gaz doux et le gaz acide et sont équipées pour extraire les précieux LGN. Leurs installations de LGN interconnectées dans la région d’Edmonton-Fort Saskatchewan leur permettent de fractionner, entreposer, transporter et livrer des produits de LGN dans la plupart des gazoducs, usines pétrochimiques, raffineries et installations de stockage de l’Alberta. Cette solide implantation donne à Keyera une plateforme solide pour son activité de commercialisation de liquides, qui vend du propane, du butane, de l’isooctane et du condensat à plus de 100 clients de détail et industriels sur des marchés de niche dans toute l’Amérique du Nord. Enfin, le système de condensat de Keyera, un chef de file du secteur, fournit des services de manutention de condensat à de nombreuses grandes sociétés d’exploration et de production et à des multinationales du pétrole et du gaz qui représentent les moteurs de la croissance des sables bitumineux.

Keyera a prévu des dépenses d’investissement de 850 millions de dollars en 2019, 750 millions de dollars en 2020 et 450 millions de dollars en 2021, avec un objectif de rendement de 10 à 15 %2. L’entreprise n’a pas l’intention de lever des fonds propres au-delà de son programme de réinvestissement des dividendes et fonctionne à 2,5x la dette/BAIIDA, soit le bas de sa fourchette de prévisions. Depuis l’introduction en bourse de Keyera en 2003, la distribution a augmenté de 8,0 % par an, et Keyera affiche actuellement un rendement de 5,6 % avec un ratio de distribution de 50 à 70 % des flux de trésorerie d’exploitation ajustés. En 2019, Keyera a généré un rendement total de 39,5 %3 pour le Fonds d’infrastructures mondiales Starlight et occupe toujours une pondération importante dans le fonds.

1 Source : Bloomberg LP. et Starlight Capital. Du 31 décembre 2018 au 31 décembre 2019.

2 Source : Profil de l’entreprise Keyera, janvier 2020. La méthodologie du ratio dette/BAIIA utilise la méthode Keyera qui suppose que la dette prioritaire nette comprend 50 % de la dette subordonnée. Taux de croissance annuel composé du 15/07/2003 au 30/09/2019.

3 Source : Bloomberg LP. & Starlight Capital. Du 31 décembre 2018 au 31 décembre 2019.

Certains énoncés dans le présent document sont de nature prospective. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, dépendent de conditions ou d’événements futurs ou s’y rapportent, comprennent des termes tels que « peut », « pourra », « pourrait », « devrait », « s’attend », « planifie », « anticipe », « croit », « estime », « projette », « prévoit », « a l’intention », « continue » et les termes comme « potentiel » et d’autres expressions similaires. Les résultats, les décisions et les événements réels pourraient donc être sensiblement différents de ceux qui sont indiqués dans les énoncés prospectifs. Les énoncés prospectifs ne comportent aucune garantie de rendement futur. Bien que les énoncés prospectifs contenus dans ce document sont basés sur des hypothèses que Starlight Capital et le gestionnaire de portefeuille considèrent comme raisonnables, ni Starlight Capital ni le gestionnaire de portefeuille ne peut assurer que les résultats véritables seront conformes aux énoncés prospectifs. Il est recommandé au lecteur de considérer ces énoncés ainsi que d’autres facteurs avec précaution et de ne pas leur accorder une confiance excessive. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait affecter ces renseignements, sauf si la loi l’exige.

Des placements dans des fonds communs de placement peuvent comporter des commissions, des commissions de suivi, des frais de gestion et d’autres dépenses. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur peut changer fréquemment et leur passé pourrait ne pas se reproduire.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos associés de Starlight sont des marques de commerce de Starlight Group Property

Holdings Inc.

Des placements dans des fonds communs de placement peuvent comporter des commissions, des commissions de suivi, des frais de gestion et d’autres dépenses. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur peut changer fréquemment et leur passé pourrait ne pas se reproduire.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos associés de Starlight sont des marques de commerce de Starlight Group Property

Holdings Inc.