Réseaux de paiement — L’effet de levier du commerce électronique mondial génère des flux de trésorerie et une croissance des dividendes

Les sociétés de réseaux de paiement permettent aux consommateurs et aux entreprises d’effectuer des transactions sur leurs réseaux mondiaux. Les frais facturés aux banques participantes en fonction du nombre de transactions et du volume en dollars constituent leur principale source de revenus. Certaines sociétés de réseau de paiement peuvent également facturer des frais aux entreprises de services financiers pour la compensation et le règlement des transactions. Les transactions internationales représentent une source prime de revenus étant donné que la conversion de devise ajoute une complexité supplémentaire. Enfin, la concession de licences de marques de commerce et de services supplémentaires pour les cartes à prime ou d’affinité crée des sources de revenus supplémentaires.

La plupart des transactions de cartes de débit et de crédit impliquent deux institutions financières différentes : la banque acquéreur et la banque émettrice. La banque émettrice est l’institution financière qui a fourni la carte de débit ou de crédit au consommateur. Celle-ci impose des frais pour compenser son exposition au risque de crédit et à la fraude potentielle. La banque acquéreur représente l’institution financière avec laquelle le commerçant s’est associé pour accepter les transactions de crédit et de débit et fournit ce service moyennant des frais.

Lorsqu’un consommateur effectue un achat par le biais d’une carte de crédit, le commerçant ne reçoit pas la valeur totale de la transaction de l’institution financière. Au lieu de cela, le commerçant est soumis à l’escompte versé par les commerçants qui est versé.

La plupart des transactions de cartes de débit et de crédit impliquent deux institutions financières différentes : la banque acquéreur et la banque émettrice. La banque émettrice est l’institution financière qui a fourni la carte de débit ou de crédit au consommateur. Celle-ci impose des frais pour compenser son exposition au risque de crédit et à la fraude potentielle. La banque acquéreur représente l’institution financière avec laquelle le commerçant s’est associé pour accepter les transactions de crédit et de débit et fournit ce service moyennant des frais.

Lorsqu’un consommateur effectue un achat par le biais d’une carte de crédit, le commerçant ne reçoit pas la valeur totale de la transaction de l’institution financière. Au lieu de cela, le commerçant est soumis à l’escompte versé par les commerçants qui est versé.

Transfert des frais dans une transaction de cartes de crédit

Source : GAO (analyse); Art Explosion (images).

aux banques émettrices et acquéreurs. Le composant le plus important de l’escompte versé par les commerçants est constitué par les frais d’interchange, qui sont versés à la banque émettrice pour compenser l’absorption du risque de crédit et de fraude lié à la transaction. La banque acquéreur reçoit des frais de traitement beaucoup moins élevés pour faciliter la transaction pour le compte du commerçant. Le réseau de paiement perçoit alors des frais en fonction du nombre de services fournis à la banque émettrice et à la banque acquéreur participant aux transactions.

Des groupes de pression de commerçants et de consommateurs ont tenté de poursuivre en justice les émetteurs de cartes et les réseaux de paiement pour ce qu’ils considèrent comme des frais d’interchange artificiellement élevés. Le recours collectif sur les frais d’interchange et l’escompte versé par les commerçants a été intenté en 2005. Un montant de 6,24 milliards de dollars américains a été atteint en 2018. Toutefois, de nombreux détaillants devraient s’y retirer et un nouveau litige visant à modifier la conduite des affaires sur le réseau de paiement est prévu. Il est important de noter que, bien que les réseaux de paiement établissent et perçoivent la commission d’interchange, ils ne touchent pas les frais d’interchange. Des frais d’interchange moins élevés réduiraient certainement les revenus des banques, mais le principal facteur de revenus du réseau de paiement est constitué des frais facturés en fonction du nombre de transactions et des volumes en dollars.

À l’échelle mondiale, le nombre de transactions et les volumes en dollars continuent d’augmenter de plus de 10 % par année.

Les « devises » numériques telles que Bitcoin ont beaucoup retenu l’attention et certaines entreprises ont commencé à les accepter comme moyens de paiement. Cependant, il est important de noter qu’aux États-Unis, les espèces sont toujours l’instrument de paiement dominant. En effet, cette méthode de paiement a été utilisée dans le cadre de 30 % de toutes les transactions en 20171. Amazon pourrait être l’avenir du commerce de détail, mais pour l’instant, 77 % de tous les paiements aux États-Unis ont été effectués en personne et les paiements en espèces constituaient toujours le mode de paiement dominant, représentant 39 % du volume des paiements. Ces chiffres indiquent que, même si les réseaux de paiement capturent une quantité considérable de trafic de paiement mondial, il existe encore une marge de progression importante.

La plupart des consommateurs connaissent bien les principaux opérateurs mondiaux de réseaux de paiement : Visa Inc. (« Visa »), Mastercard Inc. (« Mastercard »), Discover Financial Services Inc. (« Discover») et American Express Company (« Amex »). Cependant, il existe des différences nettes entre les modèles d’exploitation des opérateurs de réseau de paiement qui présentent des profils de risque et de rendement différents.

Des groupes de pression de commerçants et de consommateurs ont tenté de poursuivre en justice les émetteurs de cartes et les réseaux de paiement pour ce qu’ils considèrent comme des frais d’interchange artificiellement élevés. Le recours collectif sur les frais d’interchange et l’escompte versé par les commerçants a été intenté en 2005. Un montant de 6,24 milliards de dollars américains a été atteint en 2018. Toutefois, de nombreux détaillants devraient s’y retirer et un nouveau litige visant à modifier la conduite des affaires sur le réseau de paiement est prévu. Il est important de noter que, bien que les réseaux de paiement établissent et perçoivent la commission d’interchange, ils ne touchent pas les frais d’interchange. Des frais d’interchange moins élevés réduiraient certainement les revenus des banques, mais le principal facteur de revenus du réseau de paiement est constitué des frais facturés en fonction du nombre de transactions et des volumes en dollars.

À l’échelle mondiale, le nombre de transactions et les volumes en dollars continuent d’augmenter de plus de 10 % par année.

Les « devises » numériques telles que Bitcoin ont beaucoup retenu l’attention et certaines entreprises ont commencé à les accepter comme moyens de paiement. Cependant, il est important de noter qu’aux États-Unis, les espèces sont toujours l’instrument de paiement dominant. En effet, cette méthode de paiement a été utilisée dans le cadre de 30 % de toutes les transactions en 20171. Amazon pourrait être l’avenir du commerce de détail, mais pour l’instant, 77 % de tous les paiements aux États-Unis ont été effectués en personne et les paiements en espèces constituaient toujours le mode de paiement dominant, représentant 39 % du volume des paiements. Ces chiffres indiquent que, même si les réseaux de paiement capturent une quantité considérable de trafic de paiement mondial, il existe encore une marge de progression importante.

La plupart des consommateurs connaissent bien les principaux opérateurs mondiaux de réseaux de paiement : Visa Inc. (« Visa »), Mastercard Inc. (« Mastercard »), Discover Financial Services Inc. (« Discover») et American Express Company (« Amex »). Cependant, il existe des différences nettes entre les modèles d’exploitation des opérateurs de réseau de paiement qui présentent des profils de risque et de rendement différents.

1Source : Rapport Diary of Consumer Payment Choice (DCPC), Federal Reserve System.

Les revenus des réseaux de paiement mondiaux devraient croître de 9 % par année de 2017 à 2022.

Source : McKinsey Global Payments Map

Discover et Amex sont des sociétés de portefeuille bancaires, soumises à la loi sur les banques et régies par la Federal Deposit Insurance Company (« FDIC ») et la Federal Reserve Bank (« Fed »). Les deux sociétés constituent des institutions de dépôt avec des livres de créances et des exigences de fonds propres. Elles font partie du sous-secteur de la finance selon le système de classification mondiale des industries (« GICS »). Discover et Amex émettent leurs propres cartes et sont exposés au risque de crédit et de taux d’intérêt dans leurs activités quotidiennes. Ces entreprises font concurrence à Visa et Mastercard en tant qu’opérateurs de réseaux de paiement mondiaux, mais elles rivalisent également avec JP Morgan Chase & Co., Citigroup Inc., Bank of America Corp. et Capital One Financial Corp. en tant qu’émetteurs de cartes et sociétés de portefeuille bancaires.

En revanche, Visa et Mastercard peuvent être considérées comme des entreprises de réseau de paiement exclusivement. Elles n’émettent pas leurs propres cartes, mais concèdent sous licence leurs marques aux banques, qui émettent ensuite des cartes à double marque (p. ex. Visa CIBC). Aucune des deux sociétés n’accepte de dépôts ou n’accorde des prêts aux consommateurs ou aux entreprises. Elles sont toutes deux axées sur la technologie et appartiennent donc au sous-secteur des technologies de l’information selon le GICS. Nous considérons que les réseaux de paiement constituent des actifs d’infrastructure puisqu’ils fournissent un service essentiel à l’économie mondiale, au sein d’une structure industrielle oligopolistique avec des barrières à l’entrée extrêmement élevées.

Visa constitue le plus grand réseau de paiement mondial avec un volume total de paiements de 11 200 milliards de dollars en 2018. Les réseaux de Visa ont traité 124,3 milliards de transactions en 2018 (68,3 % du marché) et 3,3 milliards de cartes Visa sont en circulation dans le monde. En 2018, Visa a enregistré une croissance du volume des paiements de 11 %, une croissance du volume transfrontalier de 10 % et une croissance des transactions traitées de 12 %. Visa a généré des flux de trésorerie disponibles ajustés de 12 milliards de dollars américains en 2018 et a restitué aux actionnaires 9,1 milliards de dollars américains sous forme de dividendes et de rachats d’actions2.

En 2019, Visa prévoit une croissance de plus de 10 pour cent des revenus et une croissance du résultat ajusté par action diluée entre 5 % et 10 %. Ces taux de croissance sont soutenus par un certain nombre de tendances macroéconomiques mondiales. Le commerce électronique croît de 3 à 4 fois plus vite que le nombre total de points de vente. Le taux de pénétration des cartes de crédit dans le commerce électronique est élevé aux États-Unis (60 %), mais le Canada est actuellement à 75 % et continue d’augmenter3. En revanche, cette donnée est de seulement 35 % et 16 % au Brésil et au Mexique respectivement, ce qui indique que les volumes de paiements mondiaux peuvent continuer à croître à des taux à deux chiffres pendant de nombreuses années.

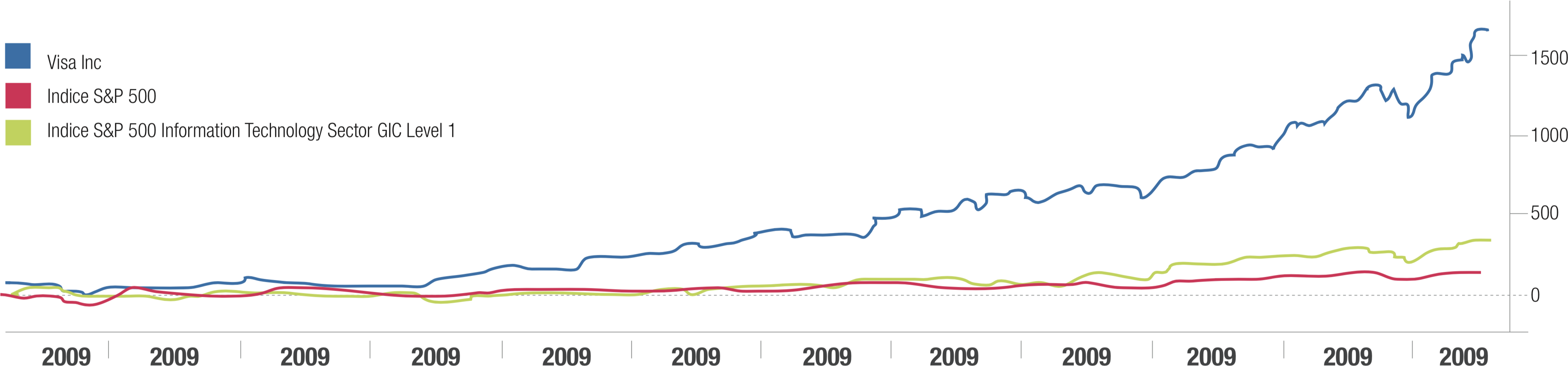

Depuis son introduction en Bourse en 2008, Visa a généré plus de 9 fois le rendement du S&P 500 et, depuis le début de l’année, a affiché un rendement total de 37,6 % pour les investisseurs4. Même si l’action de Visa se négocie désormais à un ratio cours/bénéfices record, le risque de baisse à court terme est modeste, compte tenu de la forte croissance du marché mondial des paiements et de la position dominante de Visa dans ce secteur.

En revanche, Visa et Mastercard peuvent être considérées comme des entreprises de réseau de paiement exclusivement. Elles n’émettent pas leurs propres cartes, mais concèdent sous licence leurs marques aux banques, qui émettent ensuite des cartes à double marque (p. ex. Visa CIBC). Aucune des deux sociétés n’accepte de dépôts ou n’accorde des prêts aux consommateurs ou aux entreprises. Elles sont toutes deux axées sur la technologie et appartiennent donc au sous-secteur des technologies de l’information selon le GICS. Nous considérons que les réseaux de paiement constituent des actifs d’infrastructure puisqu’ils fournissent un service essentiel à l’économie mondiale, au sein d’une structure industrielle oligopolistique avec des barrières à l’entrée extrêmement élevées.

Visa constitue le plus grand réseau de paiement mondial avec un volume total de paiements de 11 200 milliards de dollars en 2018. Les réseaux de Visa ont traité 124,3 milliards de transactions en 2018 (68,3 % du marché) et 3,3 milliards de cartes Visa sont en circulation dans le monde. En 2018, Visa a enregistré une croissance du volume des paiements de 11 %, une croissance du volume transfrontalier de 10 % et une croissance des transactions traitées de 12 %. Visa a généré des flux de trésorerie disponibles ajustés de 12 milliards de dollars américains en 2018 et a restitué aux actionnaires 9,1 milliards de dollars américains sous forme de dividendes et de rachats d’actions2.

En 2019, Visa prévoit une croissance de plus de 10 pour cent des revenus et une croissance du résultat ajusté par action diluée entre 5 % et 10 %. Ces taux de croissance sont soutenus par un certain nombre de tendances macroéconomiques mondiales. Le commerce électronique croît de 3 à 4 fois plus vite que le nombre total de points de vente. Le taux de pénétration des cartes de crédit dans le commerce électronique est élevé aux États-Unis (60 %), mais le Canada est actuellement à 75 % et continue d’augmenter3. En revanche, cette donnée est de seulement 35 % et 16 % au Brésil et au Mexique respectivement, ce qui indique que les volumes de paiements mondiaux peuvent continuer à croître à des taux à deux chiffres pendant de nombreuses années.

Depuis son introduction en Bourse en 2008, Visa a généré plus de 9 fois le rendement du S&P 500 et, depuis le début de l’année, a affiché un rendement total de 37,6 % pour les investisseurs4. Même si l’action de Visa se négocie désormais à un ratio cours/bénéfices record, le risque de baisse à court terme est modeste, compte tenu de la forte croissance du marché mondial des paiements et de la position dominante de Visa dans ce secteur.

2 Source : Visa Inc. Résultats financiers pour le quatrième trimestre.

3 Source : U.S. Payments: Duopoly of Disruption and Digitization – Initiating Coverage with a new lens,

Bernstein, 27 mars 2018.

4 Source : En date du 1er août 2019. Bloomberg L.P.

3 Source : U.S. Payments: Duopoly of Disruption and Digitization – Initiating Coverage with a new lens,

Bernstein, 27 mars 2018.

4 Source : En date du 1er août 2019. Bloomberg L.P.

Source : Bloomberg LP. Du 18 mars 2008 au 1er août 2019.

Renseignements supplémentaires

Certains énoncés dans le présent document sont de nature prospective. Les énoncés prospectifs sont des énoncés de nature prévisionnelle, dépendent de conditions ou d’événements futurs ou s’y rapportent, comprennent des termes tels que « peut », « pourra », « pourrait », « devrait », « s’attend », « planifie », « anticipe », « croit », « estime », « projette », « prévoit », « a l’intention », « continue » et les termes comme « potentiel » et d’autres expressions similaires. Les résultats, les décisions et les événements réels pourraient donc être sensiblement différents de ceux qui sont indiqués dans les énoncés prospectifs. Les énoncés prospectifs ne comportent aucune garantie de rendement futur. Bien que les énoncés prospectifs contenus dans ce document sont basés sur des hypothèses que Starlight Capital et le gestionnaire de portefeuille considèrent comme raisonnables, ni Starlight Capital ni le gestionnaire

de portefeuille ne peut assurer que les résultats véritables seront conformes aux énoncés prospectifs. Il est recommandé au lecteur de considérer ces énoncés ainsi que d’autres facteurs avec précaution et de ne pas leur accorder une confiance excessive. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait affecter ces renseignements, sauf si la loi l’exige.

Des placements dans des fonds communs de placement peuvent comporter des commissions, des commissions de suivi, des frais de gestion et d’autres dépenses. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur peut changer fréquemment et leur passé pourrait ne pas se reproduire.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos associés de Starlight sont des marques de commerce de Starlight Group Property Holdings Inc.

de portefeuille ne peut assurer que les résultats véritables seront conformes aux énoncés prospectifs. Il est recommandé au lecteur de considérer ces énoncés ainsi que d’autres facteurs avec précaution et de ne pas leur accorder une confiance excessive. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait affecter ces renseignements, sauf si la loi l’exige.

Des placements dans des fonds communs de placement peuvent comporter des commissions, des commissions de suivi, des frais de gestion et d’autres dépenses. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur peut changer fréquemment et leur passé pourrait ne pas se reproduire.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos associés de Starlight sont des marques de commerce de Starlight Group Property Holdings Inc.